Công cụ đầu tư

Dựa trên nền tảng chuyên môn và kinh nghiệm phong phú, chúng tôi có thể phân tích các doanh nghiệp dưới nhiều khía cạnh để từ đó rút ra được những thông tin tổng hợp.

Điểm tin và chiến lược giao dịch tuần

Điểm tin và chiến lược giao dịch tuần - 04.01.2021

Nhận định xu hướng Thị trường

+ TTCK toàn thế giới bắt đầu năm 2021 với sự tích cực được lan tỏa nhờ sự kỳ vọng lớn vào một chu kỳ kinh tế mới bắt đầu trong đại dịch với sự hậu thuẫn lớn từ phía chính sách tiền tệ nới lỏng và tài khóa linh hoạt của các quốc gia lớn. Tốc độ hồi phục các hoạt động kinh doanh cốt lõi của các doanh nghiệp sẽ là điểm quan trọng ảnh hưởng lớn đến quyết định của các nhà đầu tư khi nhiều thị trường chứng khoán đã vượt đỉnh lịch sử.

+ TTCK Việt Nam mở đầu năm mới trong sắc xanh với kỳ vọng về sự tăng trưởng kinh tế cao trong năm 2021 và dòng chảy dồi dào của các nhà đầu tư ngoại và cá nhân trong nước giúp cho sức lan tỏa được mở rộng trên các nhóm ngành. Hoạt động của khối ngoại, đặc biệt là các quỹ ETF có quy mô lớn sẽ đóng vai trò quan trọng trong năm 2021.

(1) Cơ hội giải ngân các cổ phiếu có cơ bản tăng trưởng cao trong năm 2021 theo từng nhóm ngành.

(2) Quan sát chuyển động mua/bán của khối ngoại và dòng tiền của các quỹ ETF.

Nhóm cổ phiếu đáng chú ý: BĐS (VIC, VHM, VRE, KDH, DXG, DIG, NVL), Ngân hàng (VCB, CTG, TCB,VPB, MBB, VIB), CNTT (FPT), Viễn thông (VGI, CTR), Bán lẻ (MWG, PNJ, FRT, DGW, PET), VLXD (HPG, KSB, PLC), Điện (REE, PC1,HDG, POW), BDS KCN (PHR, NTC, GVR, SZC, D2D, VGC) Thực phẩm (VNM, MSN, SAB, SBT), Dầu khí (GAS, PVS, PVD, PVB), Cảng biển (VSC, GMD, DXP, TCL), Thủy sản (VHC, MPC), Dệt may (TCM, STK, GIL, TNG), Chứng khoán (HCM, SSI, VCI, VND, SHS), Hàng không và dịch vụ (HVN, VJC, AST), Vận tải (PVT)

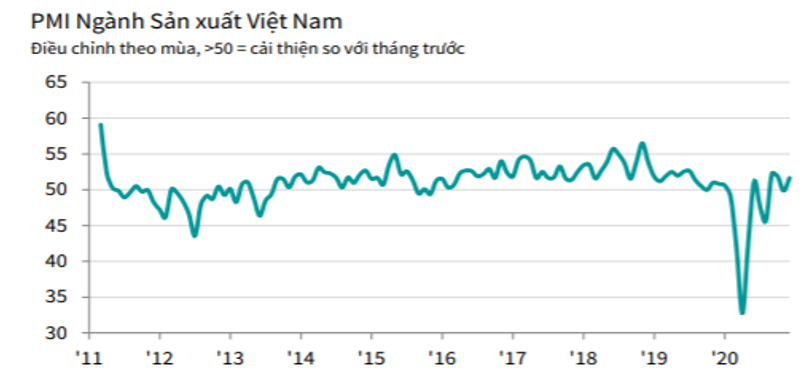

Chỉ số PMI sản xuất tháng 12 đạt 50.8 điểm duy trì đà tăng trưởng

Nguồn: IHS Markit

.png)

Nguồn: Finpro

Điểm tin trong tuần

Kinh tế toàn thế giới bắt đầu bước sang năm 2021 với kỳ vọng lớn vào sự phục hồi mạnh mẽ kể từ cú sốc đại dịch Covid-19 lan rộng ra toàn thế giới từ tháng 3/2020. Chính sách nới lỏng tiền tệ, mặt bằng lãi suất thấp và các chính sách tài khóa mới bổ sung sẽ là điểm tựa chính đưa thế giới thoát khỏi suy thoái và hồi phục nhanh chóng:

+ Đại dịch Covid-19 vẫn tiếp tục lây lan nhanh chóng tại nhiều quốc gia đã phát triển và vẫn sẽ là gánh nặng đối với nền kinh tế trên toàn thế giới. Tại Nhật, số ca lây nhiễm gia tăng nhanh chóng khiến cho Thủ tướng Nhật có thể sẽ phải ban bố lệnh khẩn cấp tại Tokyo. Điểm sáng trong năm 2021 là việc nhiều quốc gia lớn đã thông qua phê duyệt vaccine Covid-19 và đã bắt đầu triển khai tiêm chủng từ cuối tháng 12.

+ Tại Mỹ, số liệu của thị trường lao động vẫn đang nằm trong xu hướng hồi phục với số lượng đơn xin trợ cấp thất nghiệp lần đầu giảm mạnh xuống 755 nghìn đơn cho tuần kết thúc vào ngày 2/1/2021. Đà hồi phục kinh tế của Mỹ vẫn tiếp tục được duy trì bất chấp đại dịch tiếp tục lan nhanh, kỳ mua sắm cuối năm ghi nhận mức tăng kỷ lục và thương cảng lớn nhất tại Mỹ trở nên chật chội. Cảng Los Angeles, thương cảng nhộn nhịp nhất tại Mỹ ghi nhận mức tăng trưởng hàng hóa thông qna tới 50% trong nửa cuối năm 2020 so với đầu năm, trở về mức bình thường trước dịch bệnh. Thực trạng ách tắc trong thông quan cũng thường xuyên xảy ra, khi nhiều tàu hàng phải thả neo ngoài khơi chờ tới lượt. Điều này cho thấy sự hồi phục mạnh mẽ của tiêu dùng tại Mỹ, kéo theo sự gia tăng đơn hàng từ các nhà cung ứng (trong đó có Việt Nam).

+ Thị trường bất động sản tại Mỹ sôi động dịp cuối năm nhờ vào lãi suất cho vay đang thấp ở mức kỷ lục. Các hệ thống chỉ báo từ các tổ chức phân tích lớn tại Mỹ cho thấy các giao dịch trên thị trường BĐS Mỹ tăng mạnh trong giai đoạn nửa cuối năm. Nhu cầu tái đàm phán khoản vay tăng mạnh tới 150% so với cùng kỳ năm 2019, cho thấy mặt bằng lãi suất thấp đã có tác động mạnh tới nhu cầu tài chính nhà ở của người dân. Thống kê mới nhất cho thấy các giao dịch nhà ở tại Mỹ đã tăng tơi 40% trong giai đoạn cuối năm 2020, so với trung bình 6 tháng gần nhất.

- Giá vàng đã vượt ngưỡng $1.900/ounce trong những ngày đầu năm mới phản ánh kỳ vọng vào gói tài khóa mới và dự báo lạm phát trong năm 2021 sẽ bắt đầu xu hướng tăng. Theo nhiều chuyên gia, vàng và bạc vẫn sẽ là một kênh đầu tư sinh lợi lớn cho năm 2021.

- Giá dầu tiếp nối xu hướng tăng với giá dầu Brent vượt $52/ thùng cho thấy các kỳ vọng tích cực về nhu cầu sử dụng nhiên liệu hồi phục tỷ lệ thuận với kỳ vọng tăng trưởng kinh tế thế giới.

+ Việt Nam đang hết sức nỗ lực ngăn chặn sự lây lan của đại dịch sau khi xuất hiện thêm ca lây nhiễm mới từ việc nhập cảnh trái phép. Tính tới thời điểm hiện nay, Việt Nam vẫn là một điểm sáng của thế giới về nỗ lực kiểm soát đại dịch và giảm thiểu tối đa tác động tiêu cực đến nền kinh tế.

+ Trong tuần qua, tâm điểm đổ dồn vào số liệu PMI tháng 12 với đà tăng trưởng được duy trì ở mức 50.8 điểm thấp hơn mức 51 điểm ghi nhận trong tháng 11. Tổng số lượng đơn đặt hàng mới tiếp tục tăng mặc dù số lượng đơn đặt hàng xuất khẩu mới giảm Chi phí đầu vào tăng mạnh vào cuối năm với tốc độ tăng nhanh hơn và trở thành mức cao của bảy tháng. Việc chuyển giao mức tăng chi phí sang khách hàng đã khiến các nhà sản xuất phải tăng giá bán hàng trong tháng 12. Tính cả năm 2020, khu vực sản xuất tăng trưởng 5.82%, đóng góp 1.11 điểm phần trăm trong tăng trưởng 2.91% GDP của cả nước và 19.6% giá trị gia tăng vào tổng GDP.

+ Điểm đáng lưu ý là sự hồi phục mạnh mẽ của doanh thu bán lẻ hàng hóa và dịch vụ với mức tăng mạnh nhất trong lịch sử diễn ra vào tháng 12/2020 đạt 9.4% so với cùng kỳ. Tuy nhiên, tốc độ tăng trưởng hàng năm doanh thu bán lẻ hàng hóa và dịch vụ đã chậm lại, chỉ đạt 2,6% trong năm 2020, vẫn thấp hơn nhiều so với mức tăng trưởng 11,9% trong năm 2019 do ảnh hưởng lớn bởi đại dịch Covid-19 kéo dài.

+ Khu vực Nông, lâm nghiệp và thủy sản (NLTS) tăng trưởng 2,68%, từ mức 2,01% năm 2019, cho thấy COVID-19 tác động không đáng kể lên khu vực này của nền kinh tế. Vận tải và kho bãi (tăng 1,08% so với cùng kỳ trong Q4/2020) và kinh doanh BĐS (tăng 1,33% so với cùng kỳ trong Q4/2020) cũng tăng trưởng trở lại trong Q4/2020.

+ Mục tiêu của Chính phủ trong năm 2021 bao gồm tăng trưởng GDP ở mức 6.5%, lạm phát kiểm soát dưới ngưỡng 4%, tỷ giá duy trì ổn định, tăng trưởng tín dụng dự kiến sẽ cao hơn mức 11.5% của năm 2020. Chúng tôi dự báo chính sách nới lỏng tiền tệ với môi trường lãi suất thấp và vẫn còn dư địa để giảm sẽ vẫn tiếp tục được duy trì. HSC dự báo tăng trưởng GDP năm 2021 và 2022 có thể đạt lần lượt là 6.75% và 7.2%.

Triển vọng ngành & Upside - 1 năm

| Upside CP Triển vọng Ngành |

<0% | 0%-10% | 10%-20% | >20% | |

| Tích cực: Bán lẻ, Công nghệ thông tin, Ngân hàng, BĐS, VLXD, thực phẩm, phân bón, cảng, điện | BID EIB FRT VGC | VPB TCB CTG TPB MBB HDB DGW HSG MSN QNS DXG VRE DPM KBC CRE VSC | VCB VIB ACB VNM VIC VHM DCM NLG KDH PHR NVL CII GMD PNJ SAB | LPB MWG HPG FPT | |

| Khả quan: điện, hóa chất, dược, vận tải, xăng dầu khí đốt, thuỷ sản, dệt may, cao su, chứng khoán, nông nghiệp, nhựa | TCM DPR PPC | STK MPC PHR POW LTG GAS PLX OIL GEG DHG | VHC SSI HCM REE BMP | PVT | |

| Trung lập: XD, ôtô, dầu khí, bảo hiểm, săm lốp | HBC CTD | BVH PVD PVS | VEA DRC | ||

| Tiêu cực: Hàng không | HVN VJC | ||||

Giá hàng hóa cơ bản

| Giá hiện tại | Vs 1 tháng trước | Forward 1 tháng | ||||

| WTI | 48.8 | 5.5% | n.a | |||

| BRENT | 51.8 | 5.2% | n.a | |||

| Khí | 2.5 | 1.2% | n.a | |||

| Vàng | 1,918.0 | 4.4% | n.a | |||

| Thép-HRC | 1,005.0 | 23.3% | -0.9% | |||

| Quặng sắt | 158.2 | 27.3% | -1.55% | |||

| Phân Ure | 270.5 | 0.0% | 0.37% | |||

| BDI | 1,366.0 | 14.1% | n.a | |||

| Sữa gầy | 112.9 | -1.0% | 0.9% | |||

| USD/VND | 23,085.0 | -0.2% | n.a | |||

| EUR/USD | 1.23 | 1.1% | n.a | |||

Danh mục cơ bản

| STT | Mã | TP | Upside* | % tuần | % tháng |

| 1 | MWG | 141,500 | 19.0% | 0.3% | 2.5% |

| 2 | HPG | 56,600 | 36.6% | 1.7% | 16.8% |

| 3 | FPT | 69,300 | 17.3% | 2.6% | 6.7% |

| 4 | NLG | 34,500 | 16.9% | 1.0% | 4.0% |

| 5 | LPB | 15,300 | 23.4% | 0.0% | 9.5% |

| 6 | PVT | 18,350 | 31.1% | 7.3% | 11.6% |

| 7 | VIB | 37,800 | 14.5% | 0.6% | 19.6% |

| 8 | DCM | 17,200 | 22.9% | 1.4% | 17.6% |

| * kỳ vọng 1 năm | |||||

Cập nhật lợi nhuận DN

| Mã | 2020F (đơn vị: nghìn tỷ đồng) | |||||

| DT | yoy | LNST | yoy | P/E* | P/B* | |

| VCB | 69.8 | 3.1% | 18.4 | -1% | 22.7 | 4.0 |

| VIB | 10.9 | 34.6% | 4.5 | 37% | 8.3 | 2.0 |

| GAS | 62.6 | -16.6% | 8.0 | -33% | 21.0 | 3.4 |

| HPG | 93.4 | 46.7% | 13.6 | 81% | 7.7 | 2.3 |

| VRE | 8.5 | -8.6% | 2.3 | -20% | 28.2 | 2.2 |

| VEA | 3.8 | -15% | 5.5 | -24% | 12.1 | 2.7 |

| MWG | 106.9 | 4.7% | 3.8 | 11% | 14.0 | 3.4 |

| KBC | 1.6 | -49.0% | 0.3 | -71% | 28.9 | 0.8 |

| PVT | 7.3 | -5.6% | 0.5 | -27% | 8.3 | 0.7 |

| Nguồn: Báo cáo phân tích HSC | *forward | |||||

Miễn trừ trách nhiệm: Báo cáo này chỉ được cung cấp nhằm để tham khảo, được đưa ra dựa trên một số giả định và điều kiện thị trường tại ngày của báo cáo và có thể thay đổi mà không được thông báo. Mặc dù tất cả thông tin trình bày trong báo cáo này được thu thập hoặc phát triển từ nguồn thông tin mà HSC cho là đáng tin cậy, (các) tác giả của báo cáo này và HSC không đưa ra bất kỳ tuyên bố hay bảo đảm nào về sự chính xác, tính trung thực hay sự đầy đủ của các thông tin đó. HSC không chịu bất kỳ trách nhiệm thuộc bất kỳ loại nào phát sinh từ hay liên quan đến việc sử dụng hay dựa vào thông tin hay ý kiến trình bày trong báo cáo này.