Kiến thức

Kiến thức

Tín dụng tiêu dùng liệu có phải động lực tăng trưởng mới cho ngành ngân hàng năm 2019?

Tóm tắt nội dung:

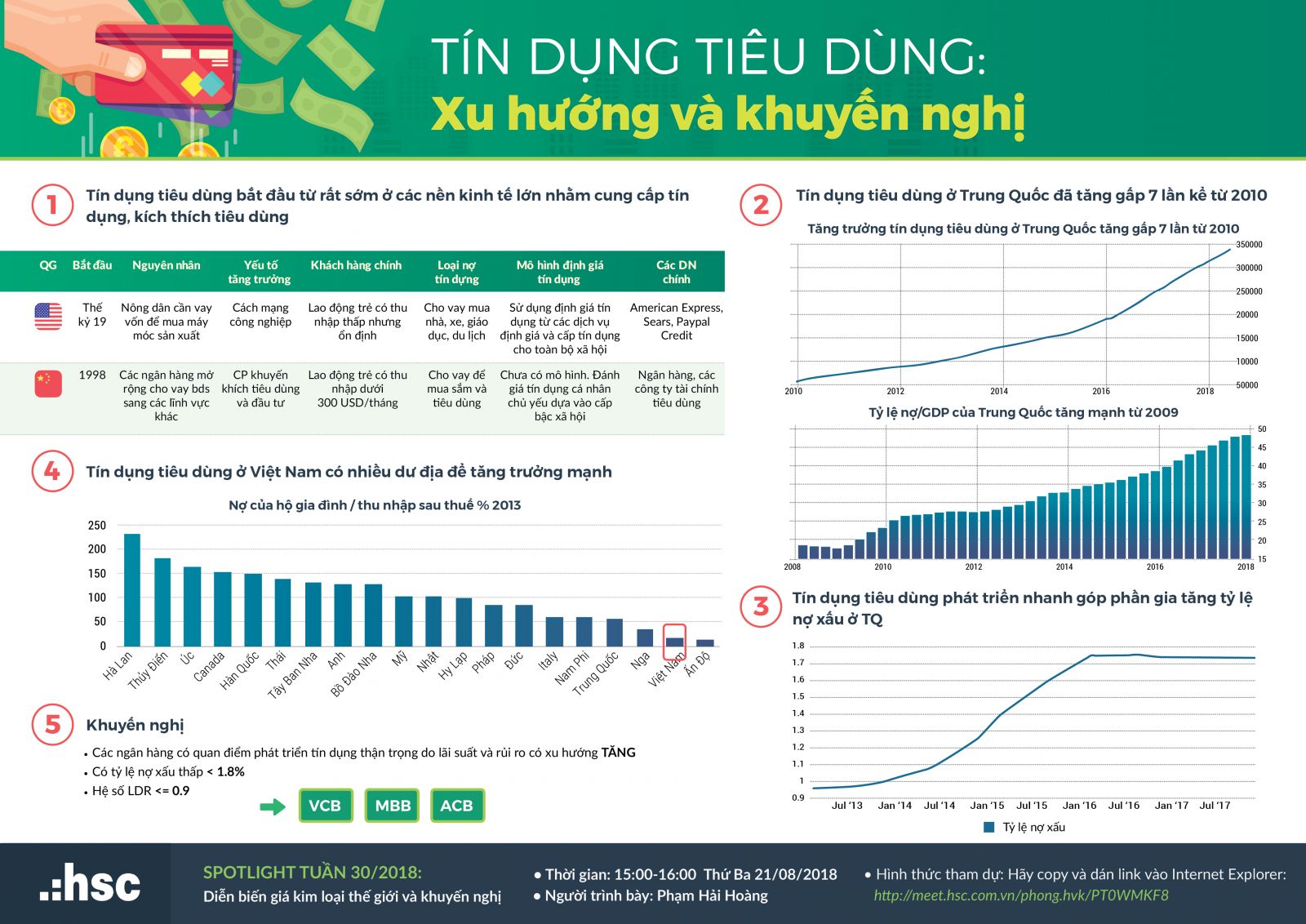

- Tín dụng tiêu dùng đã bắt đầu từ rất sớm ở các nền kinh tế lớn (ở Mỹ từ thế kỷ 19) nhằm cung cấp tín dụng, kích thích tiêu dùng.

Tín dụng tiêu dùng tại Trung Quốc

Tại Trung Quốc: Tín dụng tiêu dùng bắt đầu từ khoảng năm 1998 và tăng trưởng rất mạnh trong những năm qua

- Tín dụng tiêu dùng tăng gấp 7 lần giai đoạn 2010-2018

- Lý do tiêu dùng: mua sắm cá nhân, mua xe, mua nhà, chi dùng khẩn cấp…

- Tỷ lệ nợ xấu cũng tăng nhanh từ mức gần 1% năm 2013 lên gần 2% vào năm 2017

- Tốc độ tăng trưởng tín dụng tiêu dùng tại Trung Quốc cao nhất thế giới trong gần 20 năm qua

- Tín dụng tiêu dùng vẫn sẽ tiếp tục tăng trưởng mạnh trong thời gian tới

Tiềm năng của tín dụng tiêu dùng tại Việt Nam

- Việt Nam có tốc độ tăng thu nhập lớn nhất trong khu vực trong 30 năm qua

- Theo nghiên cứu của Nilsen, người Việt ngày càng giảm tiết kiệm và tăng tiêu dùng

- Thói quen tiêu dùng của người Việt là rất lớn

- Tỷ lệ nợ của hộ gia đình/thu nhập sau thuế thấp nhất thế giới

- Tín dụng tiêu dùng ở Việt Nam được dự báo tăng trưởng 29%/năm – The Asian Banker

Tác động đến ngành và doanh nghiệp tại Việt Nam

- Tín dụng tiêu dùng tăng trưởng trên 100% trong 3 năm liên tiếp

- Tỷ lệ NIM rất cao

- Ngày càng xuất hiện nhiều DN tham gia với mức độ cạnh tranh ngày càng cao

- Tuy nhiên, tỷ lệ nợ xấu cũng cao và đang tăng dần

Khuyến nghị

- Triển vọng kinh tế Việt Nam 2019: tăng trưởng vẫn ở mức cao, nhưng một số rủi ro vĩ mô đã tăng dần lên (lạm phát, lãi suất, tỷ giá đều tăng)

- Tiêu chí lựa chọn cổ phiếu:

1) Các ngân hàng có quan điểm phát triển tín dụng thận trọng;

2) Có tỷ lệ nợ xấu thấp < 1.8%;

3) Hệ số LDR < 0.9.

Chỉ có 3 ngân hàng thỏa mãn tiêu chí trên là: VCB - MBB - ACB

Hãy cùng chờ đón trọn bộ tài liệu PDF thuyết trình được đội ngũ HSC Online cập nhật lên website vào lúc 15:00 thứ 3, ngày 21 tháng 08 năm 2018 ngay trong bài viết này: Xem tại đây

Các bài viết mới nhất