Công cụ đầu tư

Dựa trên nền tảng chuyên môn và kinh nghiệm phong phú, chúng tôi có thể phân tích các doanh nghiệp dưới nhiều khía cạnh để từ đó rút ra được những thông tin tổng hợp.

Dòng tiền luân chuyển ?Dòng tiền lan tỏa đo lường vận động dòng tiền các ngành, cổ phiếu, đưa ra khuyến nghị đầu tư đón đầu xu hướng, khuyến nghị vùng canh mua tích lũy; vùng canh bán chốt lời; vùng canh bán cơ cấu; vùng quan sát khả năng tạo đáy, quan sát từng ngành, từng cổ phiếu. NĐT kết hợp thêm Định giá nhanh, PTKT và Khuyến nghị tỷ trọng.

Dòng tiền Luân chuyển - 13.01.2019 - Bản tin tối

|

NGÀY: 10.01.2019 Thực hiện: Nguyễn Văn Quý Bộ phận: Chiến lược thị trường PCD Research |

|

CHỈNH LÀNH MẠNH HAY THÔI ... NGHỈ TẾT ! Sau phiên giao dịch tích hôm thứ Sáu, nhiều kỳ vọng trong phiên giao dịch đầu tuần nhưng khép lại phiên giao dịch tương đối thất vọng . Thanh khoản mất hút và hôm nay thị trường giao dịch khá kém. Tâm lý nghỉ Tết có vẻ như bắt đầu được cảm nhận rõ hơn trong phiên đầu tuần. Nhóm ngân hàng bị chốt lời khá mạnh, tuy nhiên nhìn chung vẫn giữ được xu hướng tăng và vẫn đang là nhóm khỏe nhất. Thị trường hiện tại vận động không rõ xu hướng trong ngắn hạn tuy nhiên đã về tới hỗ trợ trung hạn, do đó các vị thế trung hạn có vẻ dễ tư duy hơn ở thời điểm hiện tại. Chú ý: Ngân hàng (VCB, BID, CTG, TCB, VPB), Công nghệ thông tin (FPT), Ô to và phụ tùng (DRC, TCH), bán lẻ (MWG, HTM, PET, VPG), Tài nguyên cơ bản (HPG, HSG, SHI), Hàng cá nhân gia dụng (PNJ) Phái sinh Thị trường dao động trong vùng biến động an toàn. Phiên giảm hôm nay đến từ áp lực chốt lời với thanh khoản không đáng kể. Do vậy, đà tăng giá trước đó chưa bị vi phạm. Chứng quyền Thị trường CW sụt giảm với thanh khoản khá thấp cho thấy chưa có sự lan tỏa lớn từ thị trường cơ sở. Thị trường hôm nay có thêm 4 mã CW giao dịch.. |

.png)

Chỉ báo xác suất đầu tư ngắn hạn cho tín hiệu của cả Cung & Cầu không có nhiều thay đổi phiên hôm nay. Đáng chú ý là Cung và Cầu đang hội tụ và phân kỳ đã không còn, điều này đồng nghĩa với cơ hội tạo xu hướng mới trong ngắn hạn sẽ xuất hiện nếu Cầu hoặc Cung bứt phá hẳn từ điểm này. Ở mức 14% hiện tại thì dù áp lực chỉnh có quay lại cũng khó có thể kéo dài trong khi đà lan tỏa đã trở lại trên MA10. Theo đó kịch bản hồi phục vẫn được ủng hộ trong phiên tới.

.png)

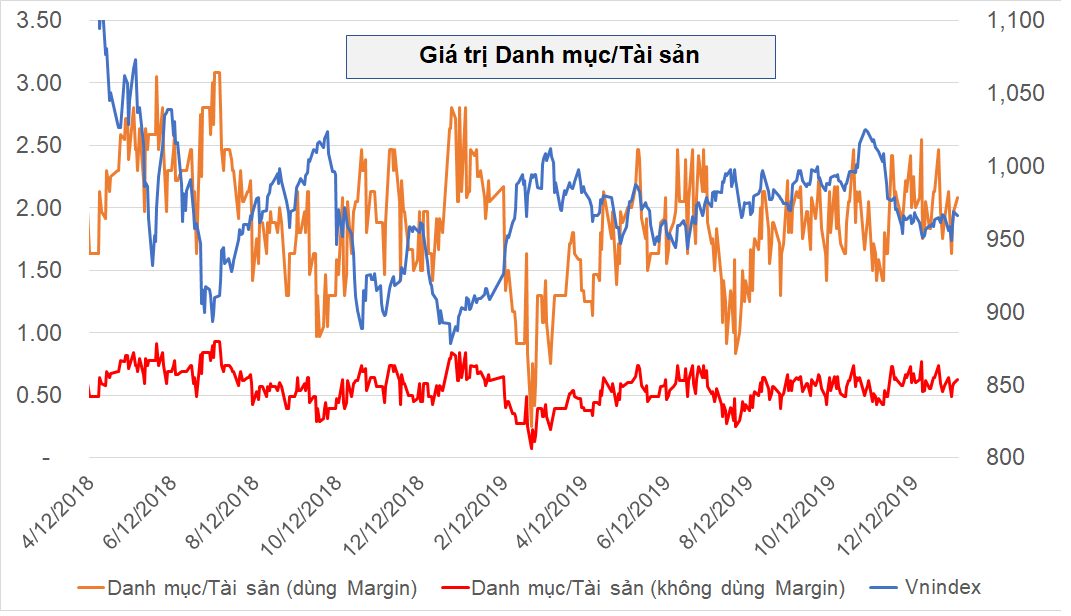

Chỉ báo Giá trị danh mục vẫn đang ở mức vừa phải cho thấy thị trường cũng chưa hẳn đã sẵn sàng cho sự khẳng định theo hướng tích cực lục này. Sự thận trọng vẫn được ưu tiên ở mức độ nhất định.

PHÂN BỔ TỶ TRỌNG THEO BIẾN ĐỘNG THỊ TRƯỜNG

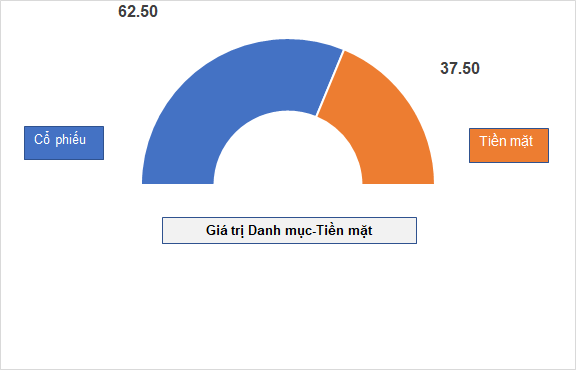

Hiện nhóm không sử dụng margin được khuyến nghị giữ tỷ trọng cổ phiếu ở mức 62.5% trên tổng tài sản hiện tại, cao hơn một chút so với phiên trước đó, có vẻ như nhịp chỉnh hôm nay thuận lợi để tăng thêm tỷ trọng.

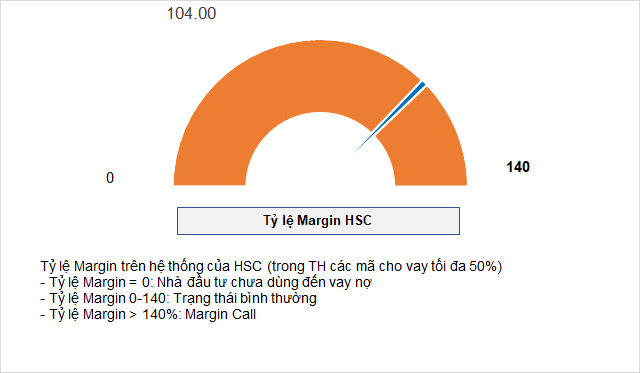

Với nhóm có sử dụng margin, hệ thống có khuyến nghị trở lại mức 104% trên tổng sức mua tối đa tại HSC là 140%. Tỷ lệ Margin này là có tăng so với khuyến nghị phiên trước đó.

|

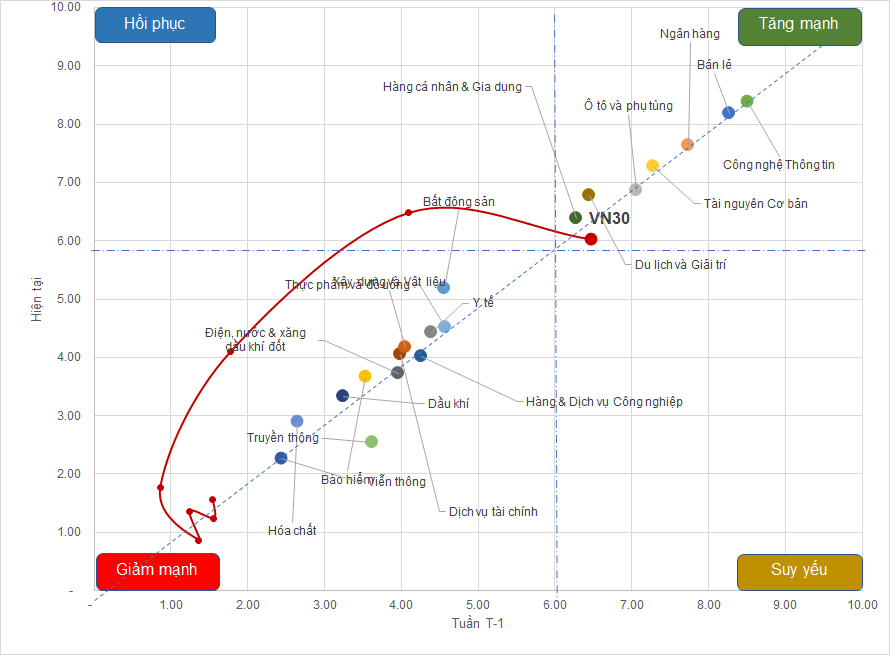

Quỹ đao dịch chuyển của VN30 đang tốt, đúng theo hướng được kỳ vọng. Thay vị loanh quanh trong vùng Giảm mạnh thì sau phiên hôm nay VN30 đã có mặt trong vùng Hồi phục, vùng chuyển tiếp để củng cố trước khi chuyển sang sang pha Tăng mạnh. BĐS hay Thực phẩm có cải thiện nhưng rất ít và chậm. Khoảng cách của 02 dòng trụ này với vùng Hồi phục vẫn tương đối lớn do đó động lực tăng hiện tại là kém. Vị thế mua trong giao dịch ngắn hạn vẫn đang diễn ra thuận lợi tuy nhiên vẫn nên ưu tiên các nhịp chỉnh để có điểm xuất phát tốt nhất. |

TĂNG MẠNH: Canh chốt lời

| Ngành | % MCap | Tích cực | Tiêu cực |

| Ngân hàng | 23.47 | VCB, BID, CTG, VPB, MBB | TCB, NVB |

| Công nghệ Thông tin | 1.12 | FPT, SAM, ELC, VTC, VTC, TST | CMG, VEC, SGT, ITD, SRA |

| Ô tô và phụ tùng | 0.51 | TCH, DRC, CTF, HTL, TMT | CSM, SVC, HHS, HAX, SRC |

| Bán lẻ | 1.45 | MWG, HTM, DGW, PET, VPG | FRT, BTT, AFX, TTH, HTT |

| Tài nguyên Cơ bản | 2.70 | HPG, MSR, VIF, NLG, POM | TVN, HSG, DHC, VIS, KSB |

| Hàng cá nhân & Gia dụng | 1.12 | PNJ, LIX, TCM, NET, TNG | VGT, TLG, VGG, MSH, STK |

| Du lịch và Giải trí | 3.42 | VJC, SCS, DSP, VNS, DSN | HVN, SAS, VNG, SKG, TCT |

VCB vẫn dẫn dắt và tạo được sự lan tỏa trong Ngân hàng. Số lượng ngành trong vùng Tăng mạnh cũng đang đa dạng hơn với các cổ phiếu nổi bật như VJC, SCS, HPG, HSG, MWG, HTM, DGW, FPT, DRC.

HỒI PHỤC: Canh mua tích lũy

Dẫn đầu Ngành Hàng cá nhân vẫn là PNJ với tín hiệu tiếp tục thu hút dòng tiền ngắn hạn. Đáng chú ý là ngành này vẫn đang trong vùng Hồi phục do đó khả năng bùng nổ cho điểm mua mạnh chưa được ưu tiên. Theo đó, nhóm canh mua vẫn nên kiên nhẫn chọn các nhịp chỉnh để hành động.

SUY YẾU: Canh bán cơ cấu

GIẢM MẠNH: Quan sát khả năng tạo đáy

| Ngành | % MCap | Tích cực | Tiêu cực |

| Bất động sản | 23.44 | VHM, VRE, SDI, KBC, VPI | VIC, NVL, BCM, KDH, PDR |

| Điện, nước & xăng dầu khí đốt | 7.18 | PGV, QTP, CHP, TMP, SHP | GAS, POW, PPC, HND, GEG |

| Y tế | 0.92 | DMC, MKP, TTD, VDP, UPH | DHG, PME, DBD, IMP, TRA |

| Xây dựng và Vật liệu | 2.87 | CII, VCP, NTP, PC1, HBC | VCG, VCS, VGC, ROS, SNZ |

| Dịch vụ tài chính | 1.22 | HCM, E1VFVN30, FIT, EVF, TVS | SSI, VCI, VND, MBS, IBC |

| Truyền thông | 0.49 | EID, STC, VNX, SMN, | VEF, FOC, YEG, SED, DST |

| Hàng & Dịch vụ Công nghiệp | 7.40 | VEA, GEX, SGN, CDN, TMS | ACV, REE, VTP, GMD, PAN |

| Thực phẩm và đồ uống | 14.50 | SAB, MSN, SBT, PRT, VSF | VNM, MCH, BHN, HNG, QNS |

| Hóa chất | 1.90 | NHH, DPR, VFG, VAF, CPC | GVR, PHR, DPM, DCM, DGC |

| Bảo hiểm | 1.64 | PVI, BIC, VNR, BMI, PGI | BVH, MIG, PTI, ABI, BLI |

| Dầu khí | 2.71 | PVS | PLX, BSR, OIL, PVD, PVB |

| Viễn thông | 1.93 | VGI, FOX, ABC, TTN, PTP |

VNM đang dần dần ổn định ở nền giá hiện tại tuy nhiên tín hiệu bùng nổ vẫn chưa xuất hiện khiến dòng tiền tiếp tục e rè, thanh khoản ở mực kém. Dư địa VNM là có nhưng dưới kháng cự 123 thì cơ hội vào sóng là chưa có. Dù sao VNM còn dư địa để “rướn” thì chỉ số vẫn có thể được hỗ trợ. BĐS có sự cải thiện nhẹ của VHM và VRE nhưng VIC vẫn bất động trong tuần hồi phục tích cực vừa qua. Nhìn chung chỉ số chưa thể “nhờ cậy” gì từ 02 ngành trụ còn lại ngoài Ngân hàng.

Nhóm cổ phiếu nổi bật trong vùng Giảm mạnh đã rút ngắn lại còn VRE, SDI, KBC, VPI, VNM, SAB, SBT, MPC, CII, HBC, PVS, PVD, NHH, DPR.

|

Bạn đang xem nội dung báo cáo phân tích miễn phí của HSC Online. Để xem nội dung các báo cáo chuyên sâu hơn dành cho khách hàng có tài khoản chứng khoán tại HSC, vui lòng đăng ký tại Mở tài khoản chứng khoán hoặc xem Quyền lợi khách hàng khi mở tài khoản chứng khoán tại HSC Online. Miễn trừ trách nhiệm: Báo cáo này chỉ được cung cấp nhằm để tham khảo, được đưa ra dựa trên một số giả định và điều kiện thị trường tại ngày của báo cáo và có thể thay đổi mà không được thông báo. Mặc dù tất cả thông tin trình bày trong báo cáo này được thu thập hoặc phát triển từ nguồn thông tin mà HSC cho là đáng tin cậy, (các) tác giả của báo cáo này và HSC không đưa ra bất kỳ tuyên bố hay bảo đảm nào về sự chính xác, tính trung thực hay sự đầy đủ của các thông tin đó. HSC không chịu bất kỳ trách nhiệm thuộc bất kỳ loại nào phát sinh từ hay liên quan đến việc sử dụng hay dựa vào thông tin hay ý kiến trình bày trong báo cáo này. |