Overnight Review 07.04.2021

Overnight Review 07.04.2021

Thực hiện: Bạch Sơn Bách - Bộ phận nghiên cứu

News Blog 07.04.2021

1.Hậu phá đỉnh, chứng khoán toàn cầu đang chờ đợi catalyst mới

Tương tự như thị trường Việt Nam, các thị trường chứng khoán toàn cầu đều đang trở lại chế độ "nằm im thở khẽ" sau khi lập đỉnh thời đại. Những cú rơi mạnh chưa xuất hiện trên hầu hết các thị trường lớn, xong để có thể mạnh mẽ bứt phá qua các ngưỡng cản, sẽ cần nhiều hơn nữa các thông tin cơ bản và vĩ mô tích cực để hỗ trợ. Tại thị trường Mỹ, sau những sự hưng phấn về các gói hỗ trợ mới từ chính phủ Biden, thị trường đang chờ đợi những thông tin từ cuộc họp của FED trong tuần này về cập nhật chính sách tiền tệ cho năm nay. Về cơ bản, giới đầu tư kỳ vọng FED sẽ giữ nguyên cam kết tiếp tục hỗ trợ mạnh mẽ nền kinh tế Mỹ, cho đến khi (nền kinh tế đạt được những bước đáng kể tới mức phổ cập lao động như thời điểm trước khi dịch bệnh bắt đầu). Song thị trường cũng không hoàn toàn tin tưởng vào lời cam kết giữ nguyên mức lãi suất cơ bản cho tới năm 2024, dựa vào những tiến triển rất khả quan của cả tiến độ tiêm vaccine tại Mỹ và tốc độ hồi phục của kinh tế vĩ mô qua những con số ngày càng trở nên tích cực. Tại thị trường Châu Âu, sau khi các chỉ số tái lập mốc cao tại thời điểm trước dịch bệnh, dựa vào sự bùng nổ của các cổ phiếu mang tính chu kỳ (những ngành nghề sẽ hưởng lợi khi các nền kinh tế bước vào giai đoạn đầu của một chu kỳ vĩ mô mới). Cần phải nói thêm rằng, nhóm cổ phiếu này thường đi kèm với những tín hiệu đảo chiều từ suy thoái sang tăng trưởng của kinh tế vĩ mô. Ở bối cảnh của khu vực châu Âu, sự suy thoái trên thực tế đã không hoàn toàn chấm dứt kể từ khủng hoảng tài chính cuối thập niên 2010s, với những minh chứng là sự đổ vỡ hàng loạt của nhiều nền kinh tế trong khu vực, mà tiêu biểu là những cái tên như Hy Lạp hay Tây Ban Nha. Điều này dẫn tới việc nhóm các cổ phiếu chu kỳ cũng gần như bị "bỏ rơi" trong thập kỉ qua, và đặc biệt trong năm ngoái. Tuy nhiên, với việc momentum tăng trưởng trở lại, cùng với một nền tảng thấp, nhóm cổ phiếu chu kỳ (bao gồm tài chính, bất động sản, hàng tiêu dùng phi thiết yếu, tài nguyên cơ bản) có thể tiếp tục được ưa chuộng trong thời gian tới.

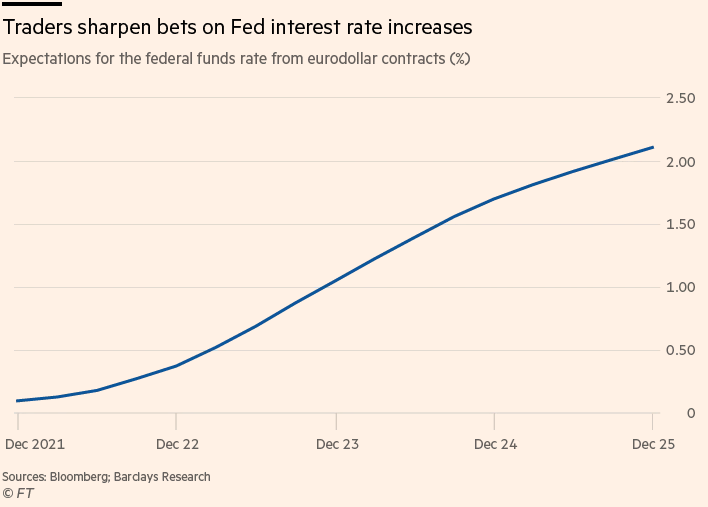

2. FED họp định kỳ, phố Wall chờ đợi tăng lãi suất

Như đã nói ở trên, trong tuần này cục dự trữ liên bang Mỹ (FED) sẽ họp định kỳ về chính sách điều hành tiền tệ cho năm nay. Quan sát của chúng tôi và các tổ chức khác cho thấy niềm tin vào cam kết giữ nguyên lãi suất cho tới năm 2024 của FED trong giới đầu tư có vẻ không còn thật sự bền vững, khi thị trường đang bắt đầu chuyển hóa vào giá một kịch bản tăng lãi suất có thể diễn ra ngay từ trong năm sau. Cơ sở cho kịch bản này tới từ các số liệu vĩ mô trên tất cả các góc độ (PMI, việc làm, tồn kho, ...) đều đang cho ra những kết quả vô cùng tích cực. Chỉ số hợp đồng tương lai Eurodollar, một trong những chỉ báo thường được sử dụng cho theo dõi và dự báo lãi suất tại Mỹ đang được giao dịch với mức tăng lãi suất có thể được bắt đầu từ gần cuối năm tới (2022), và lần lượt chạm các mốc 1% và 2% vào các năm 2023 và 2025. Một số tổ chức nghiên cứu và dự báo khác, tuy đưa ra mốc thời gian thay đổi chính sách có thể từ năm 2023, song xu hướng chung đều sẽ là FED sẽ nâng lãi suất trước thời điểm cam kết.

Miễn trừ trách nhiệm: Báo cáo này chỉ được cung cấp nhằm để tham khảo, được đưa ra dựa trên một số giả định và điều kiện thị trường tại ngày của báo cáo và có thể thay đổi mà không được thông báo. Mặc dù tất cả thông tin trình bày trong báo cáo này được thu thập hoặc phát triển từ nguồn thông tin mà HSC cho là đáng tin cậy, (các) tác giả của báo cáo này và HSC không đưa ra bất kỳ tuyên bố hay bảo đảm nào về sự chính xác, tính trung thực hay sự đầy đủ của các thông tin đó. HSC không chịu bất kỳ trách nhiệm thuộc bất kỳ loại nào phát sinh từ hay liên quan đến việc sử dụng hay dựa vào thông tin hay ý kiến trình bày trong báo cáo này.