Overnight Review 27.01.2021

Overnight Review 27.01.2021

Thực hiện: Bạch Sơn Bách - Bộ phận nghiên cứu & Châu Phạm - Bộ phận Chiến lược thị trường PCD Research

News Blog 27.01.2021

Lời mở đầu

Một ngày giao dịch đỏ lửa với TTCK Việt Nam vừa đi qua sẽ là lúc chúng ta ngồi lại với nhau, và cùng nói chuyện về những tin tức mới nhất trong giới tài chính Thế giới.

News Blog 27.01.2021

- 2021 có thể là năm đầu tiên Đồng Việt Nam tăng giá?

Chiến thuật mất giá dần đều của Ngân hàng Nhà nước đối với tiền đồng trong nhiều năm qua có thể sẽ có thay đổi trong năm 2021. Sức ép từ cán cân xuất nhập khẩu quá lớn với Mỹ (Việt Nam hiện tại đã xuất siêu nhiều thứ ba vào Mỹ, chỉ sau Trung Quốc và Mexico), cùng với áp lực kiềm chế lạm phát có thể khiến Ngân hàng Nhà nước thay đổi chiến thuật tạm thời đối với việc điều hành tỉ giá đồng Việt Nam trong năm nay. Trong nhiều năm qua, Ngân hàng Nhà nước liên tục duy trì chiến thuật mất giá tiền Đồng dần đều khoảng 3-5% mỗi năm so với Đô la Mỹ, nhằm hiệu chỉnh đúng với mức lạm phát trong nước. Tuy nhiên, trong một nền tiền tệ mà đồng Đô la xanh yếu đi đáng kể trước nguồn cung tiền lịch sử từ FED (điều chúng tôi đã đề cập nhiều lần thông qua chỉ số DXY), việc đồng Việt Nam tiếp tục duy trì mất giá trong 12 tháng qua (trong khi tất cả các đồng tiền tệ chủ yếu tại Châu Á đều tăng giá) đã tạo ra những ánh nhìn không mấy thiện cảm từ những người điều hành chính sách bên kia bờ Thái Bình Dương, mà hệ quả xảy đến là Việt Nam bị đưa vào danh sách điều tra thao túng tiền tệ. Tuy các cuộc điều trần theo điều khoản 301 (thuộc đạo luật thương mại Mỹ 1974) vẫn đang có lợi cho phía Việt Nam, song trong nền tương quan tỉ giá như hiện tại, dư địa tăng giá với Đồng Việt Nam trong năm nay sẽ là tương đối đáng kể.

- Cổ phiếu tăng trưởng mùa dịch: Tăng giá không phải lúc nào cũng là bong bóng

Những kết quả kinh doanh năm 2020 được hé lộ dần cho giới đầu tư một cái nhìn cụ thể hơn về chất lượng tăng giá thật sự của các cổ phiếu trên thị trường. Điều này cũng phần nào giải tỏa bớt lo ngại của không ít người về việc chứng khoán có thể đang trở thành một quả bong bóng quá lớn, mà trong đó giá trị thực của doanh nghiệp đã trở nên phi lí. Đơn cử như tại Mỹ, chỉ số index của nhóm doanh nghiệp hàng gia dụng lâu bền (household durables) đã chứng kiến mức tăng vượt trội so với S&P 500 (11% vs 1.5% YTD). Dẫn dắt đà tăng này là một loạt các cổ phiếu chứng kiến EPS liên tục tăng trưởng theo quí như iRobot (IRBT - sản xuất robot gia dụng, sản phẩm chính là robot hút bụi), Casper (CSPR - startup sản xuất nệm hỗ trợ cột sống - liên tục giảm lỗ và tiến tới hòa vốn), và các doanh nghiệp xây dựng nhà ở được hưởng lợi từ thị trường BĐS nóng lên.

Tại Việt Nam, đà tăng của một loạt cổ phiếu trong năm 2020 cũng được bổ trợ bởi những thông tin tích cực về KQKD. Có thể kể tới như HPG, nhóm ngân hàng tư nhân (VPB, TCB, ACB), các doanh nghiệp xuất khẩu duy trì được vị thế trong tình hình khó khăn (GIL). Điều này góp phần khiến tỉ suất P/E của VNINDEX chỉ ở mức 18x khi thị trường tiệm cận mức đỉnh lịch sử 1,200 điểm. Con số này là thấp hơn hẳn so với 2 lần tạo định trước vào năm 2018 và 2007, khi chỉ số P/E trung bình thị trường khi đó lần lượt là 22x và 45x. Trong một nền kinh tế hồi phục nhanh hậu đại dịch, rõ ràng việc định giá thị trường vẫn còn thấp so với lịch sử vừa tạo ra dư địa, vừa là một yếu tố tạo thêm niềm tin cho nhà đầu tư vững vàng qua những sóng gió ngắn hạn đang bủa vây thị trường.

- Triển vọng chứng khoán Thế giới theo phổ cập vaccine: Châu Âu đang quá lạc quan?

Nếu dựa theo những góc nhìn từ quá khứ, những thị trường chứng kiến mức giảm điểm sâu và nhanh nhất sẽ được chờ đợi có cú hồi mạnh mẽ nhất. Đây chắc hẳn là lí thuyết hồi phục "hình chữ V" mà bất kỳ trader nào cũng nằm lòng. Tuy nhiên, trong một cuộc khủng hoảng mà trung tâm của vấn đề là một dịch bệnh chưa từng có tiền lệ, điều sẽ quyết định khả năng phục hồi của mỗi nền kinh tế lại nằm ở việc mất bao lâu để từng quốc gia có thể ngăn chặn và đẩy lùi dịch bệnh. Điều này đồng nghĩa với câu hỏi lớn, là tới khi nào một quốc gia đạt được phổ cập tiêm chủng vaccine phòng ngừa Covid-19 đủ để tạo ra miễn dịch cộng đồng (tối thiêu 60% dân số được chủng ngừa).

Nếu theo hệ quy chiếu này, có vẻ như giới phân tích châu Âu đang hơi lạc quan thái quá về triển vọng phục hồi khu vực. Trong số các nền kinh tế lớn nhất Eurozone và Vương quốc Anh, hai quốc gia được kỳ vọng có sự phục hồi mạnh mẽ nhất là Italia và Pháp (dự báo tăng trưởng GDP lần lượt 5.2% và 5.9% so với năm 2020) lại đang rất chậm chạp trong quá trình tiêm phòng vaccine. Điều này thể hiện qua tốc độ tăng trưởng tiêm phòng thấp, và ước tính thời gian đạt mức tiêm phòng đại chúng của hai quốc gia này vào diện thấp nhất trong số các nước được thống kê. Tất nhiên, tốc độ tiêm chủng vaccine không phải yếu tố duy nhất quyết định sự hồi phục, nhưng trong bối cảnh kỳ lạ này, đôi khi nó lại là chiếc chìa khóa quan trọng mở ra một sự hồi phục bền vững.

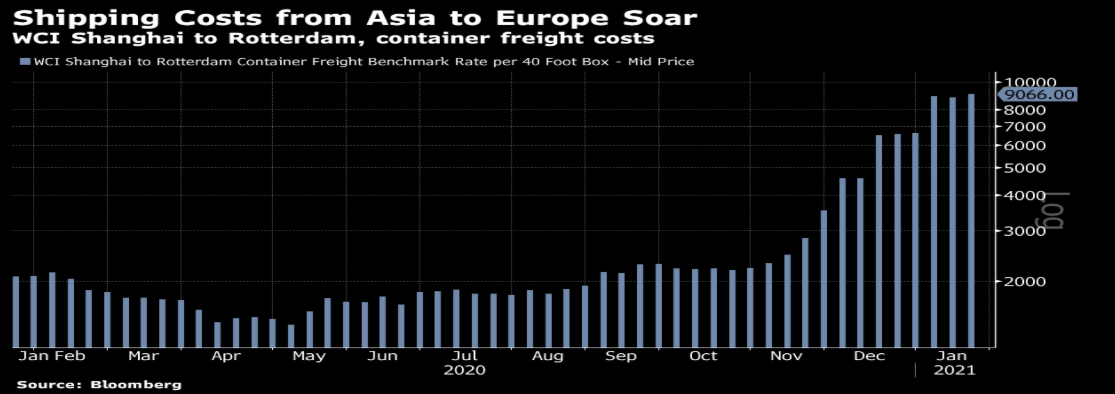

Chart of the day 27.01.2021: Logistics, logistics và logistics?

Thông tin xung quanh một cuộc khủng hoảng mini trong ngành logistics đã xuất hiện từ vài tuần nay. Chúng tôi đã từng truyền tải một phần góc nhìn này qua việc sản lượng container chờ thông quan tại cảng Los Angeles - thương cảng nhộn nhịp bậc nhất tại Mỹ, tăng đột biến do nhu cầu tích trữ hàng tồn kho phục vụ dịp mua sắm của nhiều nhà bán lẻ. Nhưng cuộc khủng hoảng này có quy mô tới đâu? Có lẽ phải tới hôm nay chúng ta mới phần nào tìm được góc nhìn lý giải. Thống kê về chi phí thuê container cho đơn hàng vận tải từ Thượng Hải (Trung Quốc) tới Rotterdam (Hà Lan - một trong hai cửa ngõ hàng hóa đường biển vào châu Âu lục địa) đã tăng gấp 4 lần kể từ tháng 9, và gấp 3 lần trong 2 tháng qua. Điều này tới từ sự mất cân bằng trong tuyến vận tải quốc tế, khi nhu cầu vận chuyển hàng hóa giữa các khu vực không đồng nhất. Điều này cùng với việc dịch bệnh tại Bắc Mỹ và Châu Âu vẫn còn hoành hành khiến tốc độ thông quan hàng hóa không được đảm bảo. Điều này có thể làm khó các nhà xuất khẩu, song lại mang lại triển vọng lợi nhuận bất thường cho các công ty logistics, góp phần giải thích phần nào lý do tăng giá của nhiều cổ phiếu logistics trong thời gian qua.

Tương quan biến động VN30 so với các chỉ số MSCI mới nổi và MSCI cận biên

- Đường màu đỏ: VN30

- Đường màu xanh lá: Thị trường mới nổi

- Đường màu xanh dương: Thị trường phát triển

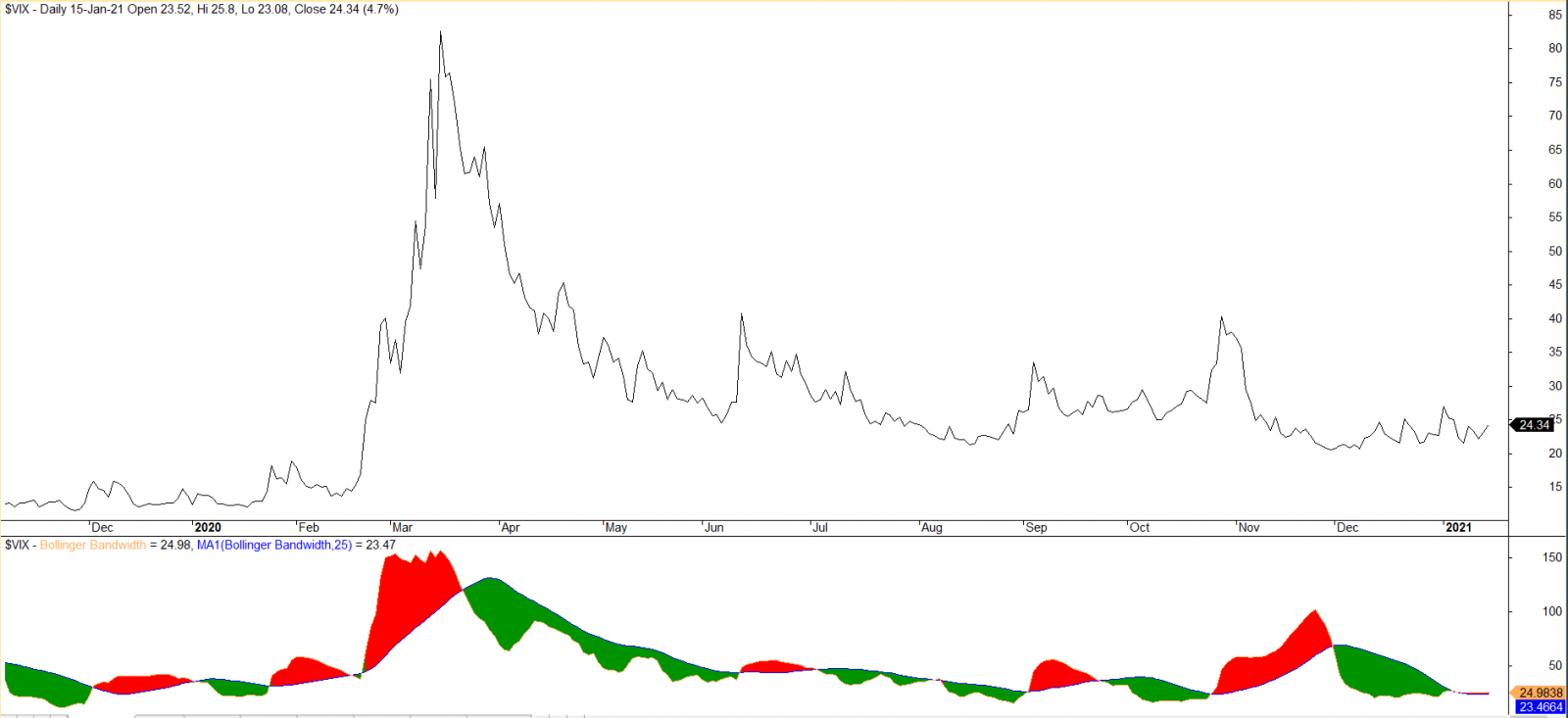

Chỉ số VIX Index: đo mức độ cảm xúc của nhà đầu tư

Mức 24.08 điểm:

Miễn trừ trách nhiệm: Báo cáo này chỉ được cung cấp nhằm để tham khảo, được đưa ra dựa trên một số giả định và điều kiện thị trường tại ngày của báo cáo và có thể thay đổi mà không được thông báo. Mặc dù tất cả thông tin trình bày trong báo cáo này được thu thập hoặc phát triển từ nguồn thông tin mà HSC cho là đáng tin cậy, (các) tác giả của báo cáo này và HSC không đưa ra bất kỳ tuyên bố hay bảo đảm nào về sự chính xác, tính trung thực hay sự đầy đủ của các thông tin đó. HSC không chịu bất kỳ trách nhiệm thuộc bất kỳ loại nào phát sinh từ hay liên quan đến việc sử dụng hay dựa vào thông tin hay ý kiến trình bày trong báo cáo này.