Dòng tiền Luân chuyển - 05.10.2020

Dòng tiền Luân chuyển - 05.10.2020

Thực hiện: Nguyễn Văn Quý - Bộ phận: Chiến lược thị trường PCD Research

KHỎI ỐM ?!

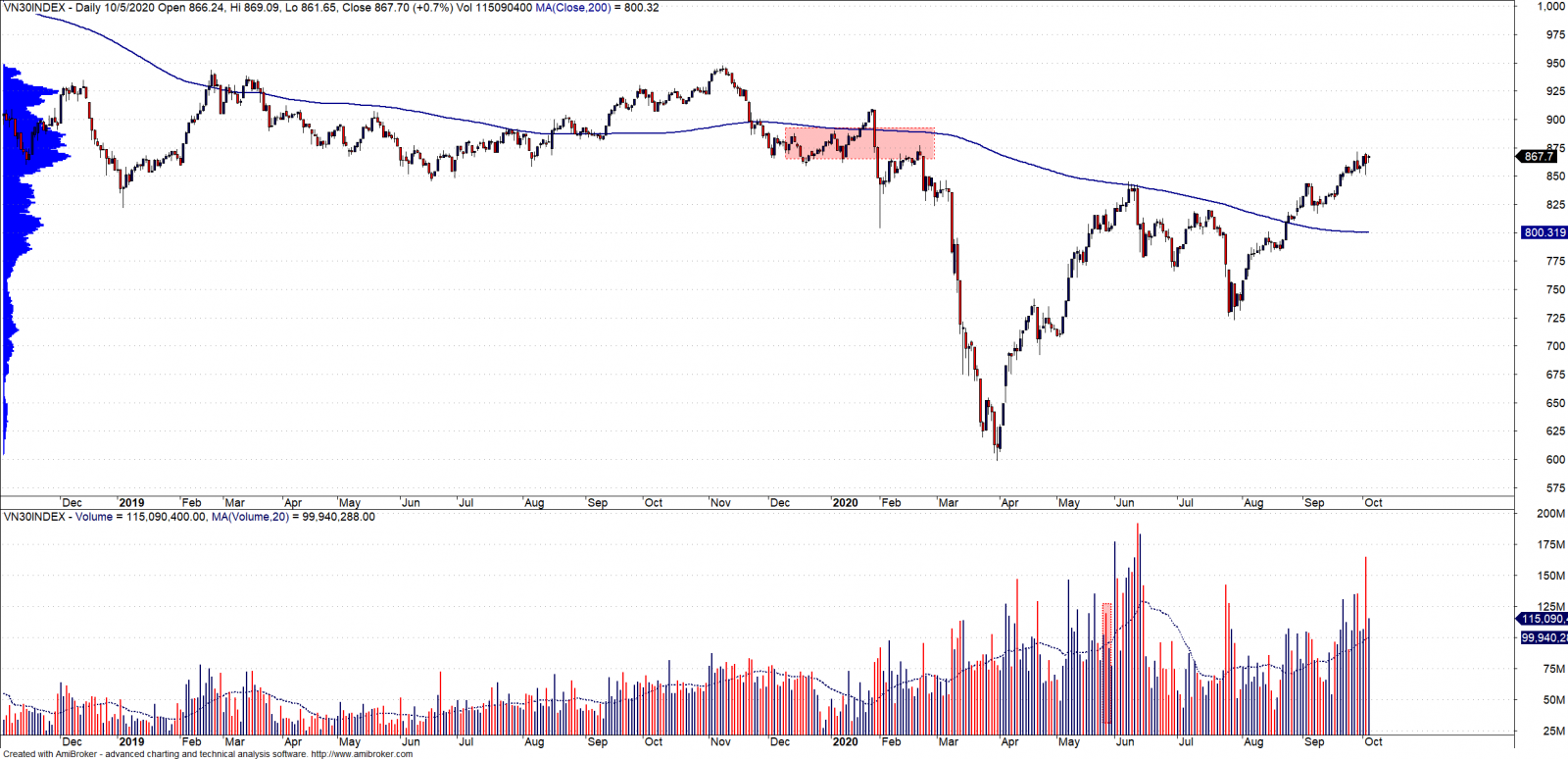

Thị trường chứng khoán hôm nay khởi sắc sau phiên rung lắc ngày thứ Sáu, khi theo nhiều nguồn tin truyền thông, tình hình sức khỏe của Tổng Thống Mỹ Donald Trump chuyển biến tốt. Điều này giúp thị trường lấy lại toàn bộ những gì đã mất sau phiên chiều biến động ngày cuối tuần. Thực tế ngay cả thị trường chứng khoán Mỹ cũng không chịu ảnh hưởng quá nhiều bởi thông tin xấu này nên mọi chuyện lại trở về quỹ đạo bình thường một cách nhanh chóng. Lực mua trở nên quyết đoán, đặc biệt ở các mã vốn hóa vừa và nhỏ. Khi các chỉ số chính như VNIndex và VN30 thực tế không còn nhiều dư địa thì một chỉ số ít đáng chú ý hơn là VnMidcap đang thiết lập mức cao mới trong vòng 2 năm. Đà lan tỏa cũng cho thấy điều này khi đà lan tỏa theo thanh khoản cũng đã vượt trở lại lên phía trên MA10. Rõ ràng đối với cổ phiếu trụ vẫn chưa cho thấy sự bứt phá đồng điệu thì cơ hội giao dịch vẫn hiện diện nhiều ở phần còn lại của thị trường.

Chú ý: Thực phẩm (VNM, MSN, BHN, QNS, SBT), Hàng dịch vụ công nghiệp (ACV, REE, MVN, LGC, VTP), Hóa chất (GVR, PHR, DPM, DGC, DCM), Viễn thông (VGI, MSF), Dịch vụ tài chính (HCM, SSI, E1VFVN30, VND, VCI), Bán lẻ (MWG, DGW, PET, VPG, PSD), Ô ta và phụ tùng ô tô (TCH, HHS, DRC, SVC, SRC).

- Phái sinh Giá F1M tiếp tục đóng cửa ở mức cao nhất phiên và áp sát vùng cản 868-870 với spread xoay chiều dương 1.1 điểm. Tuy nhiên động lượng tăng có dấu hiệu giảm dần cùng thanh khoản, do đó chiến lược phù hợp lúc này vẫn là Long khi điều chỉnh về nền hỗ trợ 860.

- Chứng quyền Thị trường CW giao dịch khá phân hóa. Thanh khoản và GTGD sụt giảm mạnh cho thấy dòng tiền chưa có nhiều sự liên thông từ diễn biến tích cực từ CKCS.

Hôm nay, nước ngoài giă tăng bán ròng. Tập trung bán mạnh vào nhóm CW CVRE2007, CVHM2006 & CHPG2017.

- Bên mua (Cầm tiền): Xem xét cả cổ phiếu có mô hình kỹ thuật tốt, tạo nền và đi tiếp, áp dụng chiến lược giao dịch theo xu hướng. Đặc biệt chú ý các cổ phiếu đang thiết lập được nền giá với dư địa & reward/risk tốt. Cơ hội đến nhiều hơn ở nhóm các cổ phiếu vốn hóa vừa và nhỏ.

- Bên bán (Cầm cổ phiếu): Lọc các nhóm cổ phiếu quá yếu tận dụng các phiên hồi kỹ thuật để hạ bớt tỷ trọng. Những cổ phiếu có phản ứng tốt tại các ngưỡng hỗ trợ mạnh (MA20, đỉnh/đáy quá khứ), giá giảm nhưng với thanh khoản thấp thì nên giữ. Các cổ phiếu quá mua sâu hoặc chạm kháng cự dài hạn cũng nên chốt lời chủ động.

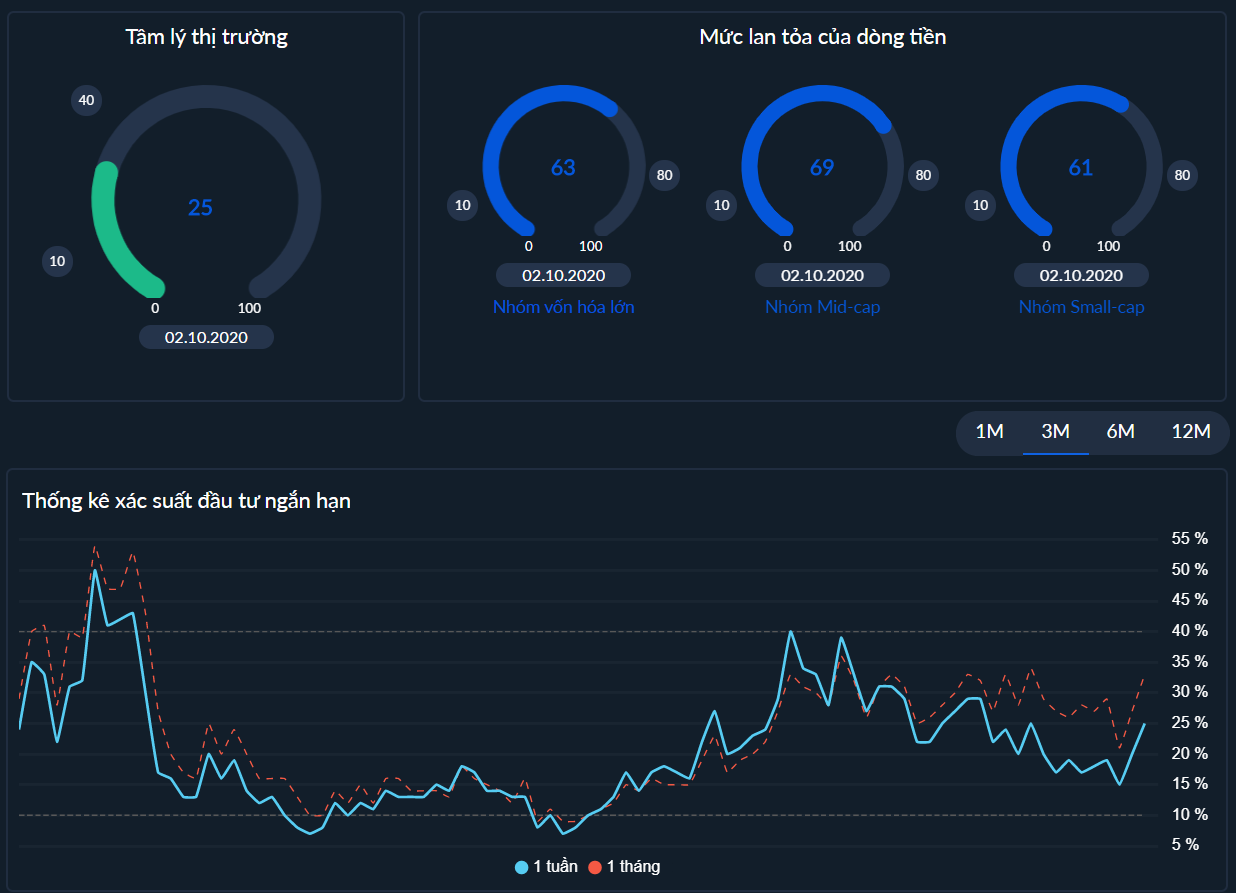

Lực cầu hôm nay hồi phục mạnh nhưng cung cũng tăng theo và vẫn tạo khoảng cánh so với đường cầu. Điều này là diễn biến bình thường bởi thị trường đã tăng nhiều và trạng thái này đã duy trì trong hơn một tháng trở lại đây. Điều này cũng khẳng định rằng khi chỉ số tiếp tục tăng về kháng cự phía trên, áp lực cung vẫn sẽ là rất lớn. Tuy nhiên ở một góc nhìn khác, đường cầu phục hồi từ hỗ trợ cũng cho thấy ít nhiều gì thì một bộ phận trong thị trường cũng sẽ có cầu mới và cơ hội giao dịch mới là vẫn còn.

PHÂN BỔ TỶ TRỌNG THEO BIẾN ĐỘNG THỊ TRƯỜNG

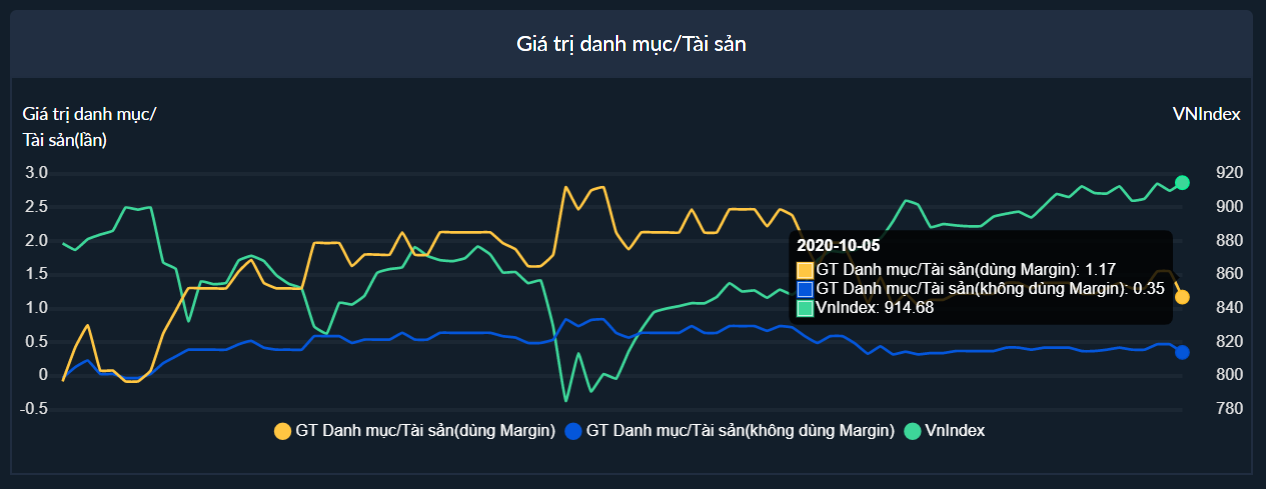

- Chỉ báo Giá trị Danh mục/Tài sản giảm trở lại. Điều này phản ánh khoảng cách cung cầu có vẻ đang nới rộng. Cơ hội giao dịch là vẫn còn nhưng có lẽ đang thu hẹp lại.

- Theo đó, nhóm không sử dụng margin được khuyến nghị mức nắm giữ cổ phiếu ở mức 26% trên tổng tài sản.

- Đồng thời hệ thống cũng khuyến nghị các khách hàng thường xuyên sử dụng margin chưa nên sử dụng và giữ tỷ lệ tài sản ở mức 54% trên tổng tài sản (chưa dùng hết tiền mặt).

.png)

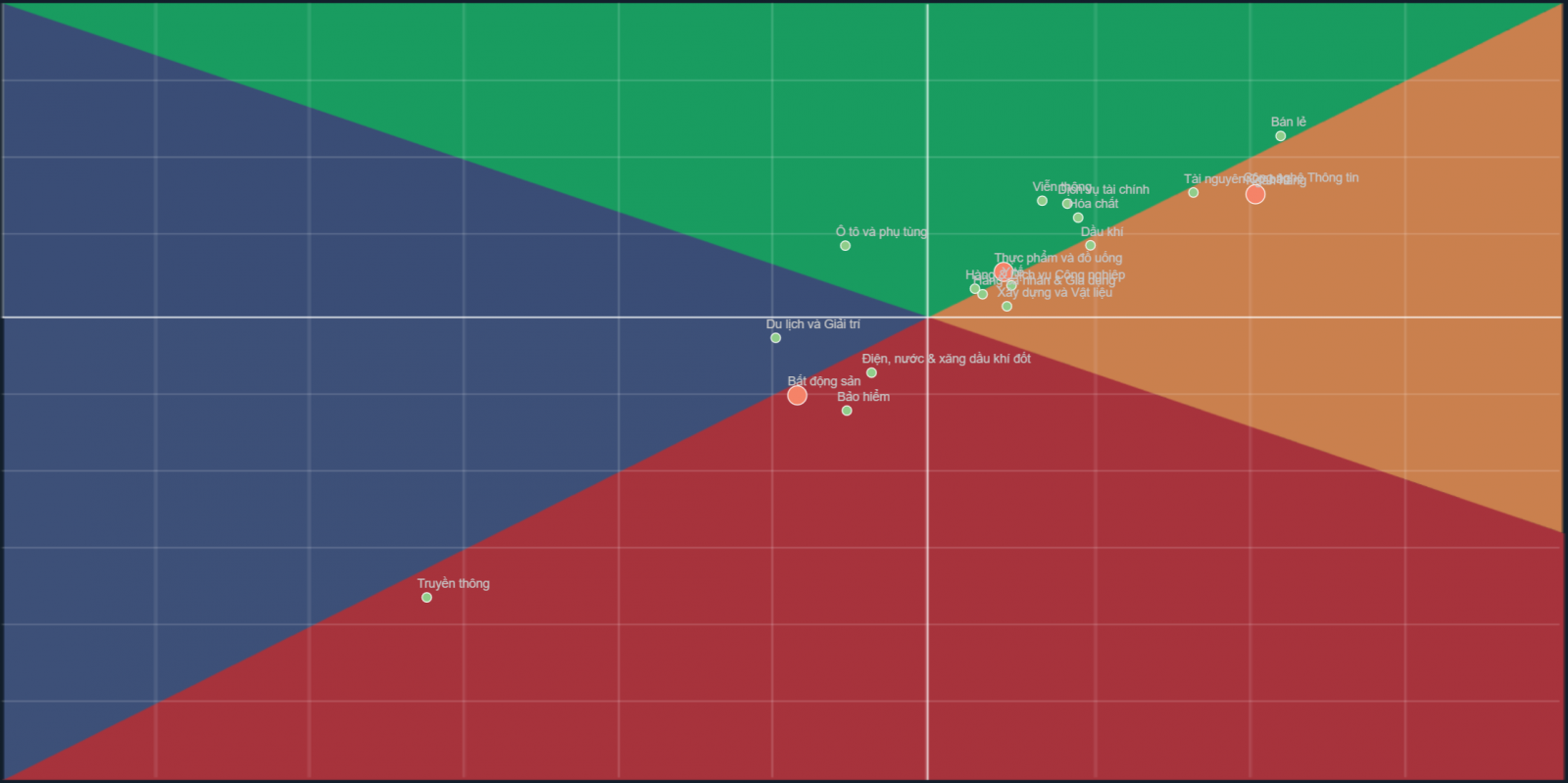

XU HƯỚNG NGÀNH

Trong vùng Tăng mạnh hiện chỉ còn lại nhóm Thực phẩm đồ uống nhưng động lượng thì không khỏe lắm. Trong khi đó ngành Ngân hàng đã dần suy yếu với việc hai mã lớn nhất trong ngành là VCB và BID đang có xu hướng khá yếu trong ngắn hạn. Trong khi đó nhóm trụ còn là là Bất động sản mà chi phối chủ yếu là nhóm họ nhà VIC thì gần như hầu hết đang trong xu hướng giảm ngắn hạn. Các gương mặt còn lại trong nhóm tích tực là Bán lẻ, Hóa chất, Viễn thông, Hàng dịch vụ công nghiệp... thì không có tác động nhiều đến chỉ số. Điều này khiến lập luận về việc chỉ số sẽ chững lại càng có cơ sở nhiều hơn.

TĂNG MẠNH Giao dịch theo xu hướng tăng

Nhóm cổ phiếu trong vùng Tăng mạnh thể hiện lợi thế hấp dẫn được dòng tiền ngắn hạn nhờ đó đà tăng giá được duy trì mạnh hơn so với thị trường chung. Thông thường các nhóm cổ phiếu trong vùng này sẽ có lợi thế dễ tăng giá cũng như giảm ít hơn khi thị trường chung điều chỉnh.

HỒI PHỤC Canh mua tích lũy

Vùng Hồi phục đại diện cho nhóm cổ phiếu vừa thoát ra khỏi nhịp giảm ngắn hạn và đang dần quay trở lại với các phiên hồi phục. Đây cũng có thể coi là nhóm tiềm năng nếu như có nền giá và dư địa dồi dào thì rất có thể trở thành nhóm thu hút mạnh được dòng tiền và tạo ra được đà tăng giá mạnh hơn trong giai đoạn kế tiếp.

SUY YẾU Canh bán cơ cấu hoặc chốt lời

Các nhóm trong vùng Suy yếu nên chú ý các ngưỡng hỗ trợ mạnh để thanh lọc lại danh mục.

GIẢM MẠNH Quan sát khả năng tạo đáy

Các nhóm ngành trong vùng này có thể sẽ là những nhóm đang chịu các áp lực điều chỉnh và cần tìm vùng hỗ trợ mới trước khi có thể hồi phục và tăng giá trở lại. Do đó đây cũng là khu vực tiềm năng cho các nhân tố đầu tư ứng cử cho nhịp sóng mới tiếp theo. Tuy nhiên cũng lưu ý cần tiếp tục cắt lỗ nếu thủng các vùng hỗ trợ mạnh.

Miễn trừ trách nhiệm: Báo cáo này chỉ được cung cấp nhằm để tham khảo, được đưa ra dựa trên một số giả định và điều kiện thị trường tại ngày của báo cáo và có thể thay đổi mà không được thông báo. Mặc dù tất cả thông tin trình bày trong báo cáo này được thu thập hoặc phát triển từ nguồn thông tin mà HSC cho là đáng tin cậy, (các) tác giả của báo cáo này và HSC không đưa ra bất kỳ tuyên bố hay bảo đảm nào về sự chính xác, tính trung thực hay sự đầy đủ của các thông tin đó. HSC không chịu bất kỳ trách nhiệm thuộc bất kỳ loại nào phát sinh từ hay liên quan đến việc sử dụng hay dựa vào thông tin hay ý kiến trình bày trong báo cáo này.