Điểm tin và chiến lược giao dịch tuần - 14.6.2021

Điểm tin và chiến lược giao dịch tuần - 14.6.2021

Nhận định xu hướng Thị trường

+ TTCK thế giới phản ứng tích cực trước các thông tin vĩ mô và rủi ro lạm phát tăng đang được coi là một điều phải xảy ra trong bối cảnh kinh tế thế giới và cầu tiêu dùng hồi phục mạnh. Tâm điểm nửa cuối năm tập trung ở các chính sách của FED và các ước tính về khoảng thời gian Fed bắt đầu rút dần các hỗ trợ đối với kinh tế Mỹ.

+ TTCK Việt Nam duy trì diễn biến tích cực trên đỉnh khi thanh khoản thị trường vẫn tăng cao, các nhịp rung lắc vẫn liên tục xuất hiện nhưng lực cầu bắt đáy duy trì mức cao. Kinh tế vĩ mô Việt Nam duy trì tăng trưởng cao so với các nước láng giềng trong đại dịch là một điểm sáng hỗ trợ tâm lý các nhà đầu tư ở lại với TTCK.

- Tập trung phân bổ danh mục cô đọng với các nhóm ngành vẫn có tăng trưởng cao bất chấp đại dịch và có câu chuyện riêng.

- Ưu tiên giải ngân trong nhịp chỉnh cần phải có của thị trường, đặc biệt tại nhóm Vn30

- Quan sát dòng chảy ETF và hoạt động mua/bán của khối ngoại.

Nhóm cổ phiếu đáng chú ý: Ngân hàng (TCB, VPB, CTG, OCB, MBB, VCB, ACB), Bất động sản (VIC, VHM, NVL, PDR, NLG, DXG, VRE), SX VLXD (HPG, HSG, NKG), BĐS KCN (PHR, GVR, KBC), Bán lẻ (MSN, SAB, PNJ), SX công nghiệp (DRC, DGC, DHC), Phân bón (DCM, DPM), Thực phẩm (VNM, KDC, SAB), Dầu khí (GAS, PVS, PVD), Vận tải (PVT), Cảng (GMD, VSC), Điện (REE), Dệt may (GIL, MSH, TCM), Thủy sản (VHC, MPC), Chứng khoán (SSI, HCM, VCI, VND)

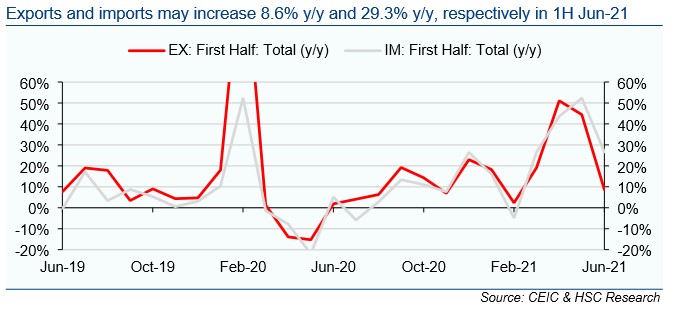

Xuất nhập khẩu duy trì đà tăng trong đại dịch

Nguồn: CEIC, HSC phân tích

Điểm tin trong tuần

Tâm điểm họp G7 – Nỗ lực cung cấp vaccine toàn cầu

Ngoài các vấn đề liên quan đến kinh tế, tại hôi nghị thượng đỉnh G7 diễn ra tại Anh, các lãnh đạo 7 quốc gia công nghiệp phát triển nhất thế giới thống nhất sẽ cung cấp ít nhất 1 tỷ liều vaccine Covid-19 đến toàn thế giới và đặt kế hoạch mở rộng sản xuất vào năm 2023, trong đó riêng Mỹ sẽ đóng góp khoảng 500 triệu liều cho 92 quốc gia nghèo.

Tại Đông Nam Á, dịch bệnh vẫn diến biến phức tạp và ảnh hưởng nặng nề đến kinh tế trong quý 2/2021. Số ca lây nhiễm mới tại Indonesia, Việt Nam, Malaysia, Campuchia vẫn tiếp tục tăng nhanh. Singapore bắt đầu dần nới lỏng các hạn chế vì Covid-19 từ 14/6.

Số ca lây nhiễm trên toàn thế giới vượt mức trên 176.6 triệu người, số ca hồi phục tăng nhanh lên trên 160 triệu và và đã có trên 2.35 tỷ người được tiêm vaccine tại 178 quốc gia, ước tính trung bình có khoảng 3.61 triệu liều vaccine được tiêm mỗi ngày.

Fed có thể bắt đầu tăng lãi suất từ 2023 khi có dấu hiệu từ sự hồi phục kinh tế nhanh

Bảng cân đối kế toán của Fed lần đầu tiên vượt mức 8.000 tỷ USD sau một thời gian mở rộng chương trình nới lỏng định lượng hỗ trợ toàn diện nền kinh tế vượt qua đại dịch Covid-19 với quy mô lớn chưa từng có tiền lệ trong lịch sử từ tháng 3/2020. Fed có thể sẽ bắt đầu đưa ra các tín hiệu về chính sách tiền tệ dần thắt chặt với việc có thể sẽ nâng lãi suất từ 2023 khi nền kinh tế duy trì xu hướng hồi phục nhanh hơn dự báo. Việc thu hẹp dần chương trình mua vào trái phiếu có thể sẽ được nhắc đến trong các cuộc họp vào tháng 8 hoặc 9 tới đây. Tỷ lệ thất nghiệp cuối năm 2021 có thể giảm xuống 4.7%, vẫn còn cách khá xa mục tiêu trở về mốc trước khi đại dịch xảy ra của Fed.

Số lượng người nộp đơn xin trợ cấp thất nghiệp lần đầu tiếp tục xu hướng giảm trong 6 tuần liên tiếp xuống 376 nghìn đơn trong tuần liền trước, tổng số lượng người vẫn đang hưởng trợ cấp thất nghiệp giảm mạnh xuống 3.5 triệu người. Trong thời gian tới, khi các lệnh giới hạn tiếp tục được gỡ bỏ, nhu cầu tuyển dụng sẽ tiếp tục tăng lên, đặc biệt ở nhóm ngành du lịch và dịch vụ khi số lượng người đi du lịch sẽ tăng lên đáng kể so với cùng kỳ năm ngoái vì đại dịch.

Vấn đề lạm phát – Chi phí đầu vào tăng và cầu tiêu dùng hồi phục nhanh

Mỹ đang chứng kiến thời kỳ lạm phát gia tăng do yếu tố chi phí đầu vào của các loại mặt hàng đều đồng lạt tăng mạnh cùng với đó là sự hồi phục tiêu dùng tăng mạnh sau một thời gian dài bị “nén chặt” bởi đại dịch, và đây đang được coi là một yếu tố tạm thời. Sự mất cân bằng cung & cầu trong một thời gian ngắn dưới tác động của sự gián đoạn chuỗi cung ứng toàn cầu đã khiến cho việc sản xuất nhiều loại hàng hóa tạm thời không theo kịp với nhu cầu tăng mạnh. Ví dụ điển hình phải kể đến là giá dầu tiếp tục xu hướng tăng trên $70/thùng khiến cho chi phí vận tải tăng mạnh, cộng hưởng với sự thiếu hụt container trên toàn thế giới đã đẩy giá cước vận tải toàn cầu tăng mạnh có thể kéo dài đến 2022. Tuy nhiên, sự bình thường hóa sẽ dần được thiết lập khi cú sốc về cầu tiêu dùng bật tăng giảm dần, áp lực lạm phát sẽ dần được xoa dịu từ năm 2022 khi tiết kiệm cá nhân và các biện pháp kích thích kinh tế giảm dần.

Chỉ số giá tiêu dùng tháng 5 tại Mỹ tăng 0.6%, tương đương với mức 5% từ năm ngoái và phù hợp với dự báo của nhiều tổ chức lớn. Lợi suất TPCP Mỹ kỳ hạn 10 năm cũng không có nhiều biến động và thậm chí còn giảm xuống dưới 1.5%.

Châu Âu – Tâm điểm mới về hồi phục kinh tế

Châu Âu đang trở thành điểm đến hấp dẫn đối với giới đầu tư toàn cầu khi sự phục hồi kinh tế từ đại dịch đã có những dấu hiệu rõ ràng và tăng nhanh. Tiêu dùng tăng trưởng trở lại cùng với đó là dấu hiệu CPI tăng lên 2% y/y trong tháng 5 từ mức 1.6% y/y hồi tháng 4, mức cao nhất kể từ tháng 10/2018. Mặc dù con số CPI hiện nay đang có xu hướng cao hơn mức chiến lược 2%, ECB vẫn tiếp tục giữ nguyên các chính sách tiền tệ nới lỏng như hiện tại do việc CPI tăng “nóng” như hiện nay được đánh giá nhờ vào yếu tố nền thấp từ năm 2020 và có yếu tố tạm thời.

Cuộc đua mới – Tiền điện tử

Trung Quốc đóng vai trò tiên phong trên thế giới khi đưa vào thử nghiệm đồng Nhân dân tệ điện tử và có thể sắp tới đây ban hành lệnh cấm vĩnh viễn Bitcoin sau khi đã ban hành lệnh cấm với hoạt động khai thác và đầu tư Bitcoin từ giữa tháng 5.

Trong cuộc họp của Fed sắp tới, Mỹ có thể sẽ thảo luận một cách chính thức về tiền điện tử khi sức ép ngày một gia tăng về xu hướng chung của toàn thế giới.

Kinh tế Trung Quốc duy trì đà tăng bền vững

Sản xuất công nghiệp của Trung Quốc tăng trưởng 9.8% trong tháng 4, thấp hơn mức tăng 14.1% hồi tháng 3 nhưng phù hợp với các dự báo. Điểm nhấn của nền kinh tế Trung Quốc trong giai đoạn này nằm ở nội lực tiêu dùng với tăng trưởng doanh số bán lẻ tiếp tục duy trì ở mức cao 17.7% y/y trong tháng 4, thấp hơn với con số ấn tượng 34.2% của tháng 3 ở tất cả các hạng mục.

Giá dầu duy trì xu hướng tăng trên $70/thùng

Giá dầu thế giới ghi nhận mức tăng cao nhất trong 32 tuần khi các hoạt động kinh tế xã hội bắt đầu tăng mạnh nhờ vào việc nới lỏng nhiều hạn chế khi đại dịch kéo dài. Nhu cầu sử dụng nhiên liệu tại Mỹ và Châu Âu đóng góp phần lớn cho mức tăng khi đẩy mạnh tốc độ tiêm chủng vaccine Covid-19.

Xuất khẩu tiếp tục là động lực chính cho tăng trưởng kinh tế Việt Nam

Giá trị xuất khẩu và nhập khẩu nửa đầu tháng 6 tiếp nối đà tăng lần lượt ở mức 8.6% y/y và 29.3% y/y mặc dù đại dịch Covid-19 bùng phát kéo dài ảnh hưởng đến nhiều hoạt động ở các cụm khu công nghiệp phía bắc. Mức tăng trưởng được đưa về mức hợp lý trước sau khi mức nền thấp từ đại dịch bùng phát kết thúc trong quý 2.

Sự linh hoạt trong công tác đối phó với lần bùng phát dịch thứ 4 này tại Việt Nam nhằm hạn chế sự đứt gãy trong hoạt động sản xuất đã giúp cho hoạt động xuất nhập khẩu duy trì được tăng trưởng. Chính phủ Việt Nam cũng kịp thời ưu tiên tiêm chủng vaccine Covid-19 cho các khu công nghiệp để đảm bảo hoạt động sản xuất được duy trì liên tục là một quyết định đúng đắn. Ngân hàng thế giới (WB) cập nhật những đánh giá tích cực đối với tình hình kinh tế vĩ mô của Việt Nam và sự chống chịu cao đối với đại dịch là một điểm sáng. Việt Nam là một trong những quốc gia được hưởng lợi nhiều nhất từ sự phục hồi kinh tế tại Mỹ, Châu Âu, Hàn Quốc và Nhật Bản.

Triển vọng ngành & Upside - 1 năm

| Upside CP Triển vọng Ngành |

<0% | 0%-10% | 10%-20% | >20% | |

| Tích cực: Bán lẻ, Công nghệ thông tin, Ngân hàng, BĐS, VLXD, thực phẩm, phân bón, cảng, điện, dầu khí | VIB | VIB VIC CII HSG NKG HDB DXG LPB TPB NLG MBB VPB | DGW VCB VRE VHM DPM DCM BMP REE KDH GMD PVT FPT VSC OCB | MWG HPG PLX GAS PVS PVD POW TCB PNJ CTG PHR MSN | |

| Khả quan: hóa chất, dược, vận tải, thuỷ sản, dệt may, cao su, chứng khoán, nông nghiệp, ôtô, săm lốp, bia, bảo hiểm | TCM | LTG DHG PPC AAA SSI HCM DPR | DRC VHC QNS BVH MPC STK | VEA LTG SAB SAB VNM | |

| Trung lập: XD | HBC | CTD | |||

| Tiêu cực: Hàng không | HVN VJC | ||||

Giá hàng hóa cơ bản

| Giá hiện tại | Vs 1 tháng trước | Forward 1 tháng | ||||

| WTI | 71.27 | 9.0% | n.a | |||

| BRENT | 72.68 | 5.8% | n.a | |||

| Khí | 3.29 | 11.1% | n.a | |||

| Vàng | 1,877 | 2.8% | n.a | |||

| Thép-HRC | 1,647 | 9.4% | 0.8% | |||

| Quặng sắt | 211 | -4.5% | -1.9% | |||

| Phân Ure | 420 | 17.6% | 8.1% | |||

| BDI | 2,857 | -2.8% | n.a | |||

| Sữa gầy | 129 | -1.9% | 0.4% | |||

| USD/VND | 22,998 | -0.2% | n.a | |||

| EUR/USD | 1.21 | -0.3% | n.a | |||

Danh mục cơ bản

| STT | Mã | TP | Upside* | % tuần | % tháng |

| 1 | TCB | 61,800 | 17% | -3.7% | 11.9% |

| 2 | GAS | 121,700 | 40% | -4.8% | 2.0% |

| 3 | CTG | 65,800 | 24% | -2.0% | 19.7% |

| 4 | FPT | 99,000 | 19% | -1.4% | 13.9% |

| 5 | OCB | 38,700 | 23% | -2.3% | 32.0% |

| 6 | VSC | 66,700 | 17% | 6.4% | 18.3% |

| 7 | STK | 44,700 | 16% | 6.7% | 16.4% |

| 8 | PVS | 34,700 | 23% | -5.1% | 31.2% |

| * kỳ vọng 1 năm | |||||

Cập nhật lợi nhuận DN

| Mã | FY2021F (đơn vị: nghìn tỷ đồng) | |||||

| DT | yoy | LNST | yoy | P/E* | P/B* | |

| HPG | 157.0 | 74.4% | 29.3 | 129% | 8.1 | 2.7 |

| FPT | 34.5 | 15.8% | 4.5 | 28% | 17.4 | 4.4 |

| CTG | 53.7 | 18.5% | 20.7 | 51% | 9.7 | 2.0 |

| MBB | 32.9 | 20.0% | 11.4 | 7% | 8.1 | 1.6 |

| PNJ | 23.2 | 32.0% | 1.4 | 33% | 17.4 | 3.7 |

| VSC | 1.8 | 9.4% | 0.3 | 19% | 11.5 | 1.5 |

| PVT | 8.9 | 19.3% | 0.8 | 33% | 7.6 | 1.2 |

| MPC | 17.0 | 18.9% | 0.8 | 33% | 9.4 | 1.3 |

| VRE | 8.5 | 2.0% | 2.5 | 5% | 28.1 | 2.2 |

| PLX | 175.4 | 41.6% | 3.5 | 293% | 16.8 | 2.4 |

| Nguồn: Báo cáo phân tích HSC | *forward | |||||

Miễn trừ trách nhiệm: Báo cáo này chỉ được cung cấp nhằm để tham khảo, được đưa ra dựa trên một số giả định và điều kiện thị trường tại ngày của báo cáo và có thể thay đổi mà không được thông báo. Mặc dù tất cả thông tin trình bày trong báo cáo này được thu thập hoặc phát triển từ nguồn thông tin mà HSC cho là đáng tin cậy, (các) tác giả của báo cáo này và HSC không đưa ra bất kỳ tuyên bố hay bảo đảm nào về sự chính xác, tính trung thực hay sự đầy đủ của các thông tin đó. HSC không chịu bất kỳ trách nhiệm thuộc bất kỳ loại nào phát sinh từ hay liên quan đến việc sử dụng hay dựa vào thông tin hay ý kiến trình bày trong báo cáo này.