Điểm tin và chiến lược giao dịch tuần - 26.7.2021

Điểm tin và chiến lược giao dịch tuần - 26.7.2021

Nhận định xu hướng Thị trường

+ TTCK thế giới tiếp nối xu hướng đi lên tại các nền kinh tế đã phát triển khi dần từng bước mở cửa trở lại nền kinh tế. Rủi ro lớn liên quan đến Covid-19 vẫn sẽ tồn tại song hành khi các biến thể sẽ là thách thức với thế giới. Lợi nhuận Quý 2/2021 của các doanh nghiệp Mỹ rất tích cực và vượt dự báo là yếu tố chính giúp TTCK Mỹ chinh phục đỉnh lịch sử mới.

+ TTCK Việt Nam đang nằm trong giai đoạn điều chỉnh với các nhịp rung lắc lớn thường xuyên diễn ra. Giá cổ phiếu vốn hóa lớn đang thể hiện chiết khấu rủi ro Covid-19 kéo dài tại Việt Nam. Những doanh nghiệp đang được hưởng lợi từ Covid-19 và vẫn duy trì được hoạt động sản xuất kinh doanh tích cực như hóa chất, phân bón, cảng, điện, tiêu dùng thiết yếu, công nghệ thông tin. Dòng vốn ETF tiếp tục là điểm nhấn khi quỹ Fubon FTSE Vietnam ETF tiếp tục giải ngân lớn vào thị trường chứng khoán Việt Nam.

- Tập trung phân bổ danh mục cô đọng với các nhóm ngành vẫn có tăng trưởng cao bất chấp đại dịch và có câu chuyện riêng.

- Ưu tiên giải ngân trong nhịp chỉnh của thị trường và quản trị rủi ro tỷ lệ ký quỹ

- Quan sát dòng chảy ETF và hoạt động mua/bán của khối ngoại.

Nhóm cổ phiếu đáng chú ý: Ngân hàng (TCB, VPB, CTG, OCB, MBB, VCB, ACB), Bất động sản (VIC, VHM, PDR, NLG, DXG, VRE), SX VLXD (HPG, HSG, NKG), BĐS KCN (PHR, GVR, KBC), Bán lẻ (MSN, SAB, PNJ, DGW), SX công nghiệp (DRC, DGC), Phân bón (DCM, DPM, DGC), Thực phẩm (VNM, KDC, SAB), Dầu khí (GAS, PVS), Vận tải (PVT), Cảng (GMD, VSC), Điện (REE), Dệt may (GIL, MSH), Thủy sản (VHC, MPC), Chứng khoán (SSI, HCM, VCI)

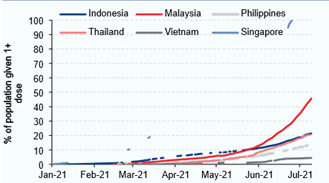

Việt Nam tiêm chủng cho 4.6% dân số (mũi 1), thấp nhất ASEAN

Nguồn: CEIC, HSC

Điểm tin trong tuần

Diễn biến phức tạp Covid-19 tại Châu Á

+ Dịch bệnh tiếp tục diễn biến xấu tại nhiều quốc gia Châu Á do chủng mới Delta có tốc độ lây nhiễm nhanh, đặc biệt tại Indonesia, Malaysia, Thái Lan, Việt Nam. Số ca lây nhiễm mới tại Việt Nam vẫn tiếp tục tăng cao và Chính phủ đang phải đưa ra những biện pháp mạnh mẽ hơn nhằm ngăn chặn sự bùng phát này một cách hiệu quả hơn.

+ Nguồn cung vaccine Covid-19 đối với Châu Á vẫn là một thách thức lớn và là yếu tố quyết định đến việc khống chế đại dịch và khôi phục lại kinh tế. Việt Nam đã tiêm cho 4.6% dân số (mũi 1) và sẽ đẩy mạnh tốc độ tiêm chủng trong tháng 8. Bộ Y tế cho biết Mỹ sẽ chuyên giao công nghệ vaccine Covid-19 cao nhất cho Việt Nam và tiến hành thử nghiệm vào tháng 8. Nhà máy sản xuất với quy mô trên 100 triệu liều đã được triển khai xây dựng và chuẩn bị đi vào hoạt động trong 1H2022.

Kinh tế Mỹ hồi phục nhanh 1H2021

Mặc dù dữ liệu về số lượng đơn xin trợ cấp thất nghiệp lần đầu tại Mỹ tăng lên 419 nghìn đơn và cao hơn dự báo có thể là tín hiệu cảnh báo, nhưng trên thực tế mang nhiều yêu tố mùa vụ và tập trung ở một vài bang như Texas, Kentucky và Michigan khi nhiều nhà máy sản xuất ôtô đóng cửa định kỳ vào mùa hè.

Dữ liệu kết quả kinh doanh 6 tháng đầu năm của các doanh nghiệp niêm yết trên TTCK Mỹ đang cho thấy một tín hiệu rất khả quan, khoảng 85% công ty niêm yết đã công bố dữ liệu tài chính vượt dự báo của các chuyên gia khoảng 18%. Đây là một tín hiệu đáng mừng cho thấy xu hướng hồi phục sẽ tiếp tục kéo dài đến cuối năm.

Lo ngại nguồn cung, giá dầu tiếp nối đà tăng

Nhu cầu năng lượng tiếp tục được dự báo tăng trong bối cảnh nguồn cung có thể sẽ không đáp ứng kịp là nguyên nhân hỗ trợ giá dầu bật tăng trong tuần qua. OPEC+ thống nhất việc tăng sản lượng 400 nghìn thùng/ngày từ tháng 8 đến tháng 12 nhằm đáp ứng sự gia tăng của của cầu tiêu dùng.

Triển vọng tăng trưởng kinh tế của Châ Á ảnh hưởng giảm bởi Covid-19 kéo dài

Ngân hàng phát triển châu Á (ADB) giảm dự báo tăng trưởng kinh tế khu vực Châu Á khi đánh giá các tác động tiêu cực của Covid-19 nhưng không đáng kể từ 7.3% xuống 7.2%, đối với các quốc gia Đông Nam Á giảm từ 4.4% xuống 4% do các đợt bùng phát mới vẫn đang khó kiểm soát.

HSC cho rằng đợt dịch bùng phát lần này sẽ tiếp tục là gánh nặng đối với sự hồi phục kinh tế của Việt Nam trong quý 3/2021. Theo dữ liệu từ Google, hoạt động thường nhật và doanh số bán lẻ tại các điểm đang bùng phát dịch bệnh nặng đã giảm khoảng 60% so với trước khi bùng phát ở 6 tháng đầu năm.

Mỹ ra quyết định không áp thuế quan với Việt Nam

Vào ngày 19/7, Bộ Tài chính Mỹ cho biết Việt Nam khẳng định cam kết tuân thủ các quy định của Quỹ tiền tệ quốc tế và không thao túng tỷ giá để giành các lợi thế cạnh tranh bất bình đẳng và không phá giá Việt Nam đồng. Mỹ cho rằng không có đủ bằng chứng để xác định Việt Nam đang thao túng tiền tệ.

Hiện nay, Mỹ là đối tác xuất khẩu lớn nhất của Việt Nam trong 2 năm trở lại đây. Những thông tin tích cực liên quan đến thuế quan sẽ là động lực lớn để Việt Nam tiếp tục được hưởng lợi từ xu hướng xuất khẩu và giải ngân FDI hậu Covid-19.

Triển vọng ngành & Upside - 1 năm

| Upside CP Triển vọng Ngành |

<0% | 0%-10% | 10%-20% | >20% | |

| Tích cực: Bán lẻ, Công nghệ thông tin, Ngân hàng, BĐS, VLXD, thực phẩm, phân bón, cảng, điện, dầu khí, vận tải | DGW | VIB HDB LPB TPB NLG MB GMD DPM DCM PVT FPT VSC | VCB VHM BMP KDH OCB VIC REE PVS VPB HSG NKG MSN | MWG HPG PLX GAS PVD POW TCB PNJ CTG PHR DXG VRE | |

| Khả quan: hóa chất, dược, thuỷ sản, dệt may, cao su, chứng khoán, nông nghiệp, ôtô, săm lốp, bia, bảo hiểm | TCM | DHG PPC AAA SSI HCM DPR STK | DRC VHC QNS BVH MPC LTG VNM | VEA SAB | |

| Trung lập: XD | HBC | CTD | |||

| Tiêu cực: Hàng không | HVN VJC | ||||

Giá hàng hóa cơ bản

| Giá hiện tại | Vs 1 tháng trước | Forward 1 tháng | ||||

| WTI | 71.69 | -1.7% | N.A | |||

| BRENT | 73.74 | -1.3% | N.A | |||

| Khí | 4.03 | 11.3% | N.A | |||

| Vàng | 1,806 | 1.6% | N.A | |||

| Thép-HRC | 1,780 | -6.5% | N.A | |||

| Quặng sắt | 241 | 13.8% | -18% | |||

| Phân Ure | 488 | 1.7% | 0.2% | |||

| BDI | 3,199 | -3.8% | N.A | |||

| Sữa gầy | 125 | -0.6% | 1.2% | |||

| USD/VND | 23,012 | 0.0% | N.A | |||

| EUR/USD | 1.18 | -1.3% | N.A | |||

Danh mục cơ bản

| STT | Mã | TP | Upside* | % tuần | % tháng |

| 1 | MSN | 134,000 | 13% | -1.2% | 12.4% |

| 2 | FPT | 99,000 | 9% | 4.3% | 6.6% |

| 3 | TCB | 61,800 | 25% | -4.1% | -3.1% |

| 4 | GAS | 121,700 | 38% | -2.2% | 3.3% |

| 5 | HPG | 65,400 | 43% | -2.0% | -10.9% |

| 6 | VNM | 102,900 | 17% | 2.0% | -2.7% |

| 7 | ACB | 37,800 | 15% | -1.8% | -7.8% |

| 8 | GMD | 53,000 | 25% | 3.2% | -0.8% |

| 9 | OCB | 38,700 | 37% | 3.1% | -4.9% |

| 10 | DPM | 26,900 | 22% | 3.5% | 1.2% |

| * kỳ vọng 1 năm | |||||

Cập nhật lợi nhuận DN

| Mã | FY2021F (đơn vị: nghìn tỷ đồng) | |||||

| DT | yoy | LNST | yoy | P/E* | P/B* | |

| HPG | 157.0 | 74.4% | 29.3 | 129% | 8.1 | 2.7 |

| FPT | 34.5 | 15.8% | 4.5 | 28% | 17.4 | 4.4 |

| CTG | 53.7 | 18.5% | 20.7 | 51% | 9.7 | 2.0 |

| MBB | 32.9 | 20.0% | 11.4 | 7% | 8.1 | 1.6 |

| PNJ | 23.2 | 32.0% | 1.4 | 33% | 17.4 | 3.7 |

| VIC | 93.6 | -15.3% | 5.8 | 5% | 69.6 | 4.4 |

| HSG | 44.1 | 60.2% | 3.8 | 252% | 4.9 | 2.0 |

| MPC | 17.0 | 18.9% | 0.8 | 33% | 9.4 | 1.3 |

| VRE | 8.5 | 2.0% | 2.5 | 5% | 28.1 | 2.2 |

| PLX | 175.4 | 41.6% | 3.5 | 293% | 16.8 | 2.4 |

| Nguồn: Báo cáo phân tích HSC | *forward | |||||

Miễn trừ trách nhiệm: Báo cáo này chỉ được cung cấp nhằm để tham khảo, được đưa ra dựa trên một số giả định và điều kiện thị trường tại ngày của báo cáo và có thể thay đổi mà không được thông báo. Mặc dù tất cả thông tin trình bày trong báo cáo này được thu thập hoặc phát triển từ nguồn thông tin mà HSC cho là đáng tin cậy, (các) tác giả của báo cáo này và HSC không đưa ra bất kỳ tuyên bố hay bảo đảm nào về sự chính xác, tính trung thực hay sự đầy đủ của các thông tin đó. HSC không chịu bất kỳ trách nhiệm thuộc bất kỳ loại nào phát sinh từ hay liên quan đến việc sử dụng hay dựa vào thông tin hay ý kiến trình bày trong báo cáo này.